Análisis ABC (Inventario)

En gestión de inventario, el análisis ABC es un método de categorización de inventario utilizado como un crudo mecanismo de priorización para concentrar esfuerzos y recursos en los artículos que más importan para la empresa. Este método se fundamenta en la observación empírica de que una pequeña fracción de los artículos o SKUs típicamente representa una gran porción del negocio. Antes de que los sistemas de inventario perpetuo se hicieran prevalentes, se utilizaba el análisis ABC para reducir la cantidad de operaciones administrativas asociadas a la gestión de inventario. Desde los años 2000, este método se utiliza principalmente como una forma de visualización de datos, y como manera de priorizar la atención de los profesionales de supply chain, quienes deben revisar rutinariamente la configuración de reabastecimiento en su sistema de gestión de inventario, tales como los parámetros Min/Max o los niveles de servicio.

Realizando un análisis ABC

El análisis ABC es un método de categorización de inventario que asigna una clase a cada artículo – o SKU, o producto – comúnmente denominada como A, B y C, donde A (resp. C) es la clase asociada a los artículos vendidos o consumidos con mayor (resp. menor) frecuencia. Pueden existir más de tres clases (p.ej. D, E, F, …), aunque normalmente el número de clases se mantiene en un dígito.

Para calcular las clases, el profesional de supply chain debe elegir una serie de parámetros que caracterizan el análisis ABC:

- el número de clases

- una unidad para medir el “peso” de cualquier artículo

- la profundidad histórica de la medición

- un porcentaje utilizado como umbral para cada clase.

Los porcentajes están relacionados con la unidad elegida para medir el peso en la profundidad histórica. Esos porcentajes suelen estar relacionados con el volumen de ventas medido en dólares o en unidades vendidas.

Aunque se puede ofrecer orientación respecto a la elección de esos parámetros, en esencia siguen siendo algo arbitrarios. Dado que se pretende que el análisis ABC sea accesible para una audiencia diversa dentro de la empresa, los parámetros suelen elegirse como números redondos que resultan más fáciles de memorizar.

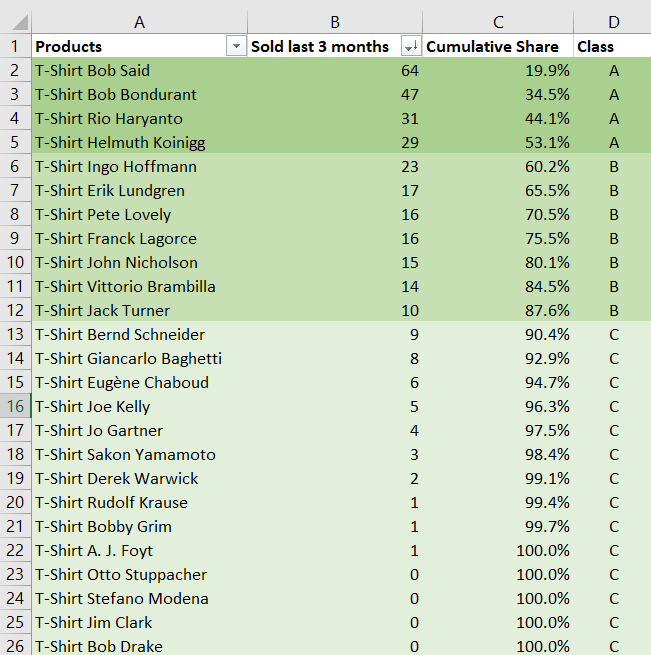

Por ejemplo, el encargado de inventario de un ecommerce de nicho que vende una variedad de 10,000 camisetas con un volumen de ventas anual de 50 millones € decide realizar un análisis ABC con los siguientes parámetros:

- 3 clases (A, B, C)

- cada unidad vendida cuenta como ‘1’

- se consideran los últimos 3 meses de ventas

- los umbrales son del 60% (A), 30% (B) y 10% (C).

Utilizando un spreadsheet, el encargado clasifica en orden decreciente todos los artículos según sus volúmenes de ventas de 3 meses – medidos en unidades vendidas. Luego, se aplican los umbrales a la proporción acumulada del peso de los artículos. Se espera que la clase A tenga muchos menos artículos que la clase C. En el ejemplo a continuación, las clases A/B/C tienen, respectivamente, 4/7/14 artículos.

Descargar la hoja de cálculo de Excel: abc-analysis.xlsx

Como se ilustra con la hoja de cálculo de Excel anterior, realizar un análisis ABC es sencillo. Además, muchos software de inventario incluyen análisis ABC – y frecuentemente sus variantes también – ya que la implementación es una pieza de ingeniería de software relativamente trivial.

La unidad de medida puede ser cada uno (es decir, unidades vendidas) si, como se ilustra en el ejemplo anterior, todos los artículos vendidos o atendidos tienden a tener precios similares. Sin embargo, si algunos artículos son considerablemente más caros que otros, normalmente tiene más sentido ponderarlos según sus precios de compra o de venta.

La antigüedad histórica debe ser lo suficientemente larga para que las cantidades promediadas sean estadísticamente significativas. Usualmente, las clases son más estables si se utiliza un múltiplo de la ciclicidad común, como un año, para neutralizar el efecto de la estacionalidad, o un número entero de semanas para neutralizar los efectos del día de la semana cuando la profundidad es corta.

Los umbrales se ajustan típicamente de modo que cada clase tenga al menos 5 veces más artículos que su predecesora. Esto garantiza que un pequeño número de clases cubra incluso un catálogo amplio. Partiendo de una clase A de 100 artículos, y asumiendo incrementos de 5 veces, el minorista de camisetas mencionado anteriormente necesitaría 4 clases para cubrir todo su catálogo (100x5x5x5 = 12,500).

Principio de Pareto y leyes de potencia

El análisis ABC se basa en la observación empírica, conocida como el principio de Pareto o la regla 80/20, de que el 20% superior de los artículos suele representar el 80% del volumen de ventas, sin importar la unidad de medida elegida. Así, en tales circunstancias, tiene sentido segmentar los elementos de interés – los artículos en inventario – de acuerdo a su “magnitud” de importancia, es decir, las clases ABC.

Desde una perspectiva más matemática, un análisis orientado a la magnitud como el análisis ABC resulta atractivo siempre que la distribución subyacente (de probabilidades) tenga una “cola gruesa”, es decir, valores que se desvían enormemente del promedio1. Esas situaciones ocurren con frecuencia tanto en fenómenos naturales como en actividades humanas. Por ejemplo, las siguientes distribuciones son típicamente de cola gruesa:

- el número de empleados de una empresa en un país

- la biomasa (en toneladas) de las especies en un área

- los ingresos de taquilla de películas en un año dado

- las retiradas (en unidades) en la industria automotriz

- …

Existe todo un “bestiario” de distribuciones matemáticas que se sabe ajustan a estas situaciones. Las distribuciones más utilizadas probablemente sean la ley de potencia y la distribución de Zipf. Estas funciones matemáticas varían principalmente en su capacidad para dar “peso” a la cola de la distribución, es decir, en su capacidad para reflejar la probabilidad de que ocurran situaciones muy raras.

En el caso específico de supply chain, generalmente actúan fuerzas económicas simples para limitar artificialmente la magnitud de los valores atípicos. Por ejemplo, con los artículos que se reintegran al inventario, se puede observar que aquellos con peor desempeño suelen eliminarse del surtido por completo. Así, artículos que se venderían, digamos, solo una vez al año no se observan porque la empresa dejó de comercializarlos mucho antes de alcanzar ese nivel de ventas.

Por el contrario, si un artículo se vende de manera excepcional, la empresa tiene el incentivo de introducir variantes – en color, tamaño o cualquier otro atributo técnico – para aumentar aún más su volumen global de ventas. Nuevamente, es posible que artículos que se venderían en decenas de millones de unidades nunca se observen, ya que para cuando el artículo alcanzara ese volumen, se habrán introducido variantes que canibalizan las ventas del artículo original.

Prácticas comunes basadas en el análisis ABC

El análisis ABC se utiliza para apoyar decisiones mundanas relacionadas con el inventario, tales como la emisión de órdenes de compra a proveedores. Si bien es debatible si las prácticas basadas en el análisis ABC pueden considerarse como buenas prácticas (véase la sección a continuación sobre los límites del análisis ABC), algunas prácticas están muy extendidas, tales como:

- asignar niveles de servicio basados en la clase de los artículos – las primeras clases tienen los objetivos más altos, mientras que las últimas tienen los más bajos.

- asignar la misma mano de obra (atención) a cada clase – por ejemplo, el profesional de supply chain dedica 1 hora a revisar la clase A (100 artículos), y luego 1 hora a revisar la clase D (10,000 artículos).

- segmentar todos los KPI por clase, y de manera similar segmentar todos los dashboards o reportes según la clase de interés.

- establecer evaluaciones de desempeño – para equipos de supply chain – basadas en reglas que dependen de las propias clases ABC.

De hecho, dado que las clases ABC son fáciles de producir y mantener, tienden a integrarse con las prácticas de supply chain, ya que generalmente hay poca resistencia a lo que parece ser una forma intuitiva de refinar un análisis relacionado con el inventario.

Perspectiva histórica de la gestión de materiales

Históricamente, el análisis ABC surgió desde una perspectiva de gestión de materiales que tenía como objetivo minimizar la carga administrativa asociada al inventario. Cada clase de artículos tendría su propio conjunto específico de procesos:

- “Artículos A” con un control muy estricto y registros precisos,

- “Artículos B” con registros menos estrictos y precisos,

- “Artículos C” con los controles más simples posibles y registros mínimos.

De hecho, antes de los años 70, los registros de inventario se tenían que escribir manualmente en libros por empleados, lo cual era tanto lento como costoso. Por lo tanto, en la mayoría de las situaciones, era más eficiente adoptar métodos de gestión de inventario que no requerían ningún tipo de registro, como Kanban.

Sin embargo, con la llegada de sistemas de inventario perpetuo de bajo costo y lectores de códigos de barras, esta práctica ha desaparecido gradualmente. De hecho, los riesgos asociados con el movimiento de inventario sin registros (digitales), como la merma, ahora suelen superar ampliamente los costos administrativos de mantener dichos registros. Así, todos los artículos se benefician de un control estricto y registros precisos, es decir, el tratamiento de los artículos de la clase A, independientemente de su importancia.

Sin embargo, cabe señalar que la mayoría de las empresas aún diferencian el inventario – los artículos que se procesan y venden – y que deben ser rastreados, de los suministros generales (por ejemplo, útiles de oficina) que no lo requieren.

Curiosamente, muchas fuentes siguen señalando esta perspectiva histórica como la motivación principal detrás del análisis ABC, aunque esta práctica ha desaparecido esencialmente de los procesos de la mayoría de las empresas medianas y grandes desde principios de los años 2000.

Los límites del análisis ABC

El análisis ABC es un método burdo de categorización de inventario y presenta muchas limitaciones. Dichos límites tienden a agravar muchos problemas preexistentes de supply chain, tales como faltante de stock, exceso de inventario, falta de fiabilidad y baja productividad.

Inestabilidad. Al utilizar parámetros “razonables”, como los del ejemplo anterior, el análisis ABC con frecuencia resulta en que entre una cuarta y la mitad de los artículos cambien de categoría cada trimestre en numerosos sectores. Peor aún, dado que evaluar la estabilidad del análisis ABC es más complicado que realizar el propio análisis, la mayoría de las empresas ni siquiera es consciente del problema. Estas inestabilidades ponen en peligro una gran parte de las medidas correctivas, impulsadas por la clasificación ABC, que terminan siendo aplicadas a los artículos equivocados.

Solo-estacionario. El análisis ABC está en desacuerdo con patrones básicos de demanda, como los lanzamientos de productos: un artículo recién introducido tiene un bajo volumen por diseño, porque aún no se ha observado su volumen de ventas. Aunque es posible mitigar el efecto novedad, otros patrones, como la estacionalidad, complican el proceso. Por ejemplo, en octubre, los juguetes introducidos 6 meses antes se clasifican como artículos C mientras se avecinan las ventas navideñas. El análisis ABC es una perspectiva estacionaria sobre la demanda y, por lo tanto, generará ineficiencias en el inventario siempre que la demanda no sea estacionaria.

Baja significancia. En lo que respecta a los indicadores estadísticos, la cantidad de información extraída de la historia de la demanda y condensada en las clases ABC es extremadamente baja. Por ejemplo, incluso un indicador trivial como “total de unidades vendidas el año pasado” tiende a aportar más información sobre un artículo dado que su clase ABC. Además, cualquier modelo estadístico que realice algún tipo de tarea sobre los datos históricos de inventario puede, internamente, reimplementar un análisis ABC si resulta útil, aunque, en la práctica, este no es el caso.

Bikeshedding. El análisis ABC implica una elección arbitraria de parámetros. Dado que el análisis ABC tiene evidentes deficiencias, como en el caso de los lanzamientos de productos (véase arriba), normalmente se introducen más parámetros para mitigar dichas deficiencias. Luego, dado que el análisis es fácil de entender, muchas personas sentirán invariablemente la necesidad de involucrarse en la elección de todos esos parámetros y/o solicitar variantes propias. Como resultado, bajo el pretexto de ser un método rápido y sencillo, el análisis ABC suele convertirse en una empresa burocrática que consume recursos y que no ofrece resultados tangibles.

Ceguera. La frecuencia no equivale a importancia económica. El análisis ABC atribuye importancia a un producto basado en su frecuencia de uso o en sus ingresos. Sin embargo, en muchos casos, la falta de disponibilidad de un artículo que no se consume con frecuencia o que es valioso puede tener las consecuencias más devastadoras, por lo que se debe conferir alta importancia y mantener altos niveles de inventario para dicho artículo. Un ejemplo en el comercio minorista podría ser el efecto de mercancía, donde se colocan en el escaparate artículos llamativos que se venden raramente, pero que son cruciales para atraer clientes. En la fabricación o en la aeronáutica, una pieza específica que puede usarse ocasionalmente y que tiene poco valor desde el punto de vista de la compra, podría resultar en que un avión comercial no pueda despegar.

La visión de Lokad sobre el análisis ABC

El análisis ABC fue introducido a principios del siglo XX, en un mundo donde los lectores de códigos de barras no existían, y donde los métodos de seguimiento de inventario eran costosos y poco fiables. Sorprendentemente, este método ha permanecido extendido mientras que la mayoría de los problemas que este método intenta solucionar han desaparecido hace tiempo. Nuestra perspectiva general sobre el análisis ABC es la siguiente: cualquier cosa que el análisis ABC pueda hacer, métodos incluso más simples funcionan mejor, como la puntuación de ítems, en lugar de la clasificación de ítems. Naturalmente, todos esos métodos más simples requieren que se utilicen computadoras para ejecutarse, por lo que lo que puede considerarse “simple” depende, en cierta medida, del contexto más amplio.

Para una perspectiva puramente de reporte, el análisis ABC podría ser aceptable. Las clases ABC pueden ayudar a obtener una visión rápida de las categorías de productos, por ejemplo, al informar las respectivas fracciones de ítems A/B/C dentro de la categoría. Sin embargo, como se señaló arriba, el análisis ABC es propenso a bikeshedding. Por lo tanto, sugerimos evitar cuidadosamente la ingeniería de indicadores y KPIs sobre las clases A/B/C, ya que esas iniciativas casi nunca entregan los beneficios originalmente previstos.

Notas

-

Una distribución de cola gruesa es una distribución de probabilidad que exhibe una gran asimetría o curtosis, en relación con la de una distribución normal o de una distribución exponencial. Intuitivamente, es una distribución que no sigue la habitual curva en forma de campana asociada, por ejemplo, con los tamaños (en cm) de la población humana. ↩︎