Analisi ABC (Scorte)

Nella gestione delle scorte, l’analisi ABC è un metodo di categorizzazione delle scorte utilizzato come meccanismo approssimativo di prioritizzazione per concentrare gli sforzi e le risorse sugli articoli che contano di più per l’azienda. Questo metodo si basa sull’osservazione empirica secondo cui una piccola frazione degli articoli o SKU rappresenta tipicamente una grande parte del business. Prima che i sistemi di inventario permanente diventassero diffusi, l’analisi ABC veniva utilizzata per ridurre la quantità di operazioni amministrative associate alla gestione delle scorte. Dagli anni 2000, questo metodo viene principalmente utilizzato come metodo di visualizzazione dei dati e come modo per dare priorità all’attenzione dei professionisti della supply chain, che devono periodicamente rivedere le impostazioni di riapprovvigionamento all’interno del loro sistema di gestione delle scorte, come i parametri Min/Max o i livelli di servizio.

Eseguire un’analisi ABC

L’analisi ABC è un metodo di categorizzazione delle scorte che assegna una classe a ogni articolo - o SKU, o prodotto - generalmente indicata come A, B e C, dove A (risp. C) è la classe associata agli articoli più (risp. meno) venduti o consumati. Possono esserci più di tre classi (ad es. D, E, F, …), anche se di solito il numero di classi è mantenuto a una cifra singola.

Per calcolare le classi, il professionista della supply chain deve scegliere una serie di parametri che caratterizzano l’analisi ABC:

- il numero di classi

- un’unità di misura del “peso” di ogni articolo

- la profondità storica della misurazione

- una percentuale utilizzata come soglia per ogni classe.

Le percentuali sono correlate all’unità scelta per misurare il peso nel corso della profondità storica. Queste percentuali sono tipicamente correlate al fatturato misurato in dollari o unità vendute.

Sebbene possano essere fornite indicazioni sulla scelta di questi parametri, essi rimangono fondamentalmente arbitrari. Poiché l’analisi ABC è destinata a essere accessibile a un pubblico diversificato all’interno dell’azienda, di solito i parametri vengono scelti come numeri tondi più facili da memorizzare.

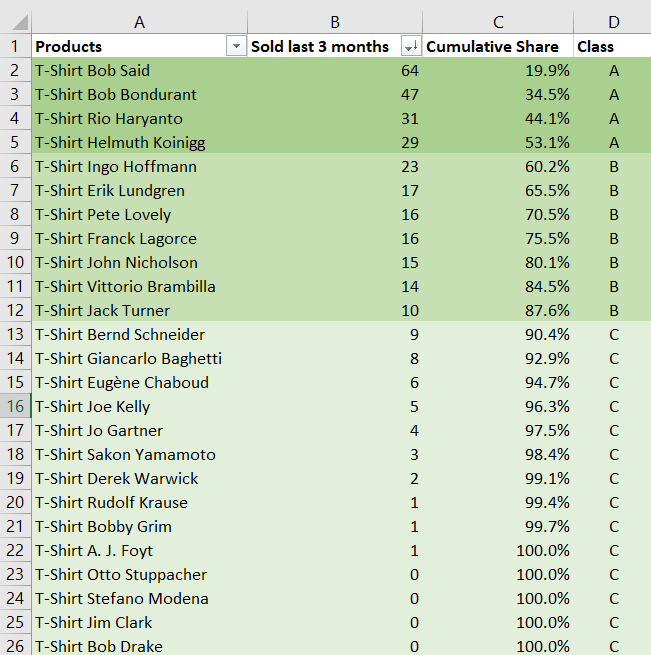

Ad esempio, il responsabile delle scorte di un ecommerce di nicchia che vende una selezione di 10.000 magliette per un fatturato annuo di 50 milioni di € decide di eseguire un’analisi ABC con i seguenti parametri:

- 3 classi (A, B, C)

- ogni unità venduta conta come ‘1’

- vengono considerati gli ultimi 3 mesi di vendite

- le soglie sono 60% (A), 30% (B) e 10% (C).

Utilizzando un foglio di calcolo, il responsabile ordina in ordine decrescente tutti gli articoli in base ai volumi di vendita degli ultimi 3 mesi - misurati in unità vendute. Successivamente, le soglie vengono utilizzate rispetto alla quota cumulativa dei pesi degli articoli. Ci si aspetta che la classe A abbia molti meno articoli rispetto alla classe C. Nell’esempio sottostante, le classi A/B/C hanno rispettivamente 4/7/14 articoli.

Scarica il foglio di calcolo Excel: abc-analysis.xlsx

Come illustrato con il foglio di calcolo Excel sopra, eseguire un’analisi ABC è semplice. Inoltre, molti software di gestione delle scorte includono l’analisi ABC - e spesso anche varianti - poiché l’implementazione è un pezzo relativamente semplice di ingegneria del software.

L’unità di misura può essere “pezzi” (cioè unità vendute) se, come illustrato nell’esempio precedente, tutti gli articoli venduti o serviti tendono ad avere prezzi simili. Tuttavia, se alcuni articoli sono considerevolmente più costosi degli altri, allora di solito ha più senso ponderarli rispetto ai loro prezzi di acquisto o di vendita.

La profondità storica dovrebbe essere sufficientemente lunga affinché le quantità medie siano statisticamente significative. Di solito, le classi sono più stabili se viene utilizzato un multiplo della ciclicità comune, come un anno, per neutralizzare l’effetto della stagionalità, o un numero intero di settimane per neutralizzare gli effetti del giorno della settimana quando la profondità è breve.

Le soglie vengono tipicamente regolate in modo che ogni classe abbia almeno 5 volte più articoli rispetto alla sua predecessora. Ciò garantisce che un numero ridotto di classi copra anche un catalogo ampio. Partendo da una classe A di 100 articoli e assumendo incrementi di 5x, il rivenditore di magliette avrebbe bisogno di 4 classi per coprire l’intero catalogo (100x5x5x5 = 12.500).

Principio di Pareto e leggi di potenza

L’analisi ABC si basa sull’osservazione empirica, nota come principio di Pareto o regola dell'80/20, secondo cui il 20% dei prodotti rappresenta di solito l'80% del volume di vendite, indipendentemente dall’unità di misura scelta. Pertanto, in tali circostanze, ha senso suddividere gli elementi di interesse - gli articoli in magazzino - in base alla loro “magnitudine” di importanza, ovvero le classi ABC.

Da una prospettiva più matematica, un’analisi orientata alla magnitudine come l’analisi ABC è interessante quando la distribuzione sottostante (di probabilità) ha una “coda grassa”, ovvero punti che si discostano notevolmente dalla media1. Queste situazioni si verificano frequentemente sia nei fenomeni naturali che nelle attività umane. Ad esempio, le seguenti distribuzioni sono tipicamente a coda grassa:

- numero di dipendenti di un’azienda in un paese

- biomassa (in tonnellate) delle specie in un’area

- incassi al botteghino dei film per un determinato anno

- richiami (in unità) nell’industria automobilistica

- …

Esiste un intero “bestiario” di distribuzioni matematiche che sono note per adattarsi a queste situazioni. Le distribuzioni più utilizzate sono probabilmente la legge di potenza e la distribuzione di Zipf. Queste funzioni matematiche variano principalmente nella loro capacità di “pesare” la coda della distribuzione, ovvero nella loro capacità di riflettere le probabilità di situazioni molto rare.

Nel caso specifico delle catene di approvvigionamento, solitamente entrano in gioco semplici forze economiche per limitare artificialmente la magnitudine degli outlier. Ad esempio, con gli articoli di ritorno in magazzino, si può notare che i peggiori performer vengono solitamente rimossi completamente dall’assortimento. Pertanto, gli articoli che venderebbero, ad esempio, solo una volta all’anno non vengono osservati perché l’azienda ha smesso di vendere quegli articoli molto tempo prima di raggiungere questo livello di vendite.

Al contrario, se un articolo sta vendendo in modo eccezionale, l’azienda ha un incentivo a introdurre varianti - nel colore, nella dimensione o in qualsiasi altro attributo tecnico - al fine di aumentare ulteriormente il suo volume complessivo di vendite. Anche in questo caso, gli articoli che venderebbero decine di milioni di unità potrebbero non essere mai osservati, perché nel momento in cui l’articolo avrebbe raggiunto questo volume, sono state introdotte varianti che cannibalizzano le vendite dell’articolo originale.

Pratiche comuni basate sull’analisi ABC

L’analisi ABC viene utilizzata per supportare decisioni ordinarie legate all’inventario, come l’invio di ordini di acquisto ai fornitori. Sebbene sia discutibile se le pratiche basate sull’analisi ABC possano essere considerate come “buone pratiche” (vedi la sezione sottostante sui limiti dell’analisi ABC), alcune pratiche sono diffuse, come ad esempio:

- assegnare livelli di servizio in base alla classe degli articoli - le prime classi hanno gli obiettivi più alti, mentre le ultime classi hanno quelli più bassi.

- assegnare una forza lavoro uniforme (attenzione) a ogni classe - ad esempio, l’esperto di supply chain trascorre 1 ora a rivedere la classe A (100 articoli), e poi 1 ora a rivedere la classe D (10.000 articoli).

- suddividere tutti gli indicatori chiave di prestazione per classe e suddividere allo stesso modo tutti i dashboard o report in base alla classe di interesse.

- stabilire revisioni delle prestazioni - per i team di supply chain - basate su regole che dipendono dalle classi ABC stesse.

Infatti, poiché le classi ABC sono facili da produrre e mantenere, queste classi tendono a fondersi con le pratiche di supply chain dell’azienda, poiché di solito c’è poca resistenza contro ciò che sembra essere un modo intuitivo per affinare un’analisi legata all’inventario.

Prospettiva storica della gestione dei materiali

Storicamente, l’analisi ABC è emersa da una prospettiva di gestione dei materiali che aveva lo scopo di ridurre al minimo gli oneri amministrativi associati all’inventario. Ogni classe di articoli avrebbe avuto il proprio set specifico di processi:

- “articoli A” con un controllo molto rigoroso e registri accurati,

- “articoli B” con un controllo meno rigoroso e registri accurati,

- “articoli C” con i controlli più semplici possibili e registri minimi.

Infatti, prima degli anni ‘70, i registri di inventario dovevano essere scritti manualmente su libri da parte dei dipendenti, il che era sia lento che costoso. Pertanto, nella maggior parte delle situazioni, era più efficiente adottare metodi di gestione dell’inventario che non richiedessero alcun tipo di registrazione, come il Kanban.

Tuttavia, con l’avvento dei sistemi di inventario permanente a basso costo e dei lettori di codici a barre, questa pratica è gradualmente scomparsa. Infatti, i rischi associati agli spostamenti di inventario privi di registrazioni (digitali), come la riduzione, superano ora di solito i costi amministrativi di mantenimento di tali registrazioni. Pertanto, tutti gli articoli beneficiano di un controllo rigoroso e di registri accurati, ovvero del trattamento degli articoli A, indipendentemente dalla loro importanza.

Tuttavia, sottolineiamo che la maggior parte delle aziende differenzia ancora l’inventario - gli articoli in fase di elaborazione e vendita - che devono essere tracciati - dalle forniture generali (ad esempio, forniture per ufficio) che non lo sono.

Curiosamente, molte fonti continuano a indicare questa prospettiva storica come la motivazione principale dell’analisi ABC, anche se questa pratica è essenzialmente scomparsa dai processi della maggior parte delle aziende medie e grandi fin dai primi anni 2000.

I limiti dell’analisi ABC

L’analisi ABC è un metodo di categorizzazione grezzo dell’inventario e presenta molte limitazioni. Questi limiti tendono ad esacerbare molti problemi preesistenti della supply chain come le rotture di stock, gli eccessi di stock, l’inaffidabilità e la bassa produttività.

Instabilità. Utilizzando parametri “ragionevoli”, come quelli dati nell’esempio sopra, l’analisi ABC spesso comporta che tra un quarto e la metà degli articoli cambino categoria ogni trimestre in numerosi settori. Peggio ancora, poiché valutare la stabilità dell’analisi ABC è più complicato che eseguire l’analisi ABC stessa, la maggior parte delle aziende non è nemmeno consapevole del problema. Queste instabilità mettono a rischio una grande parte delle misure correttive, guidate dalla classificazione ABC, che finiscono per essere applicate agli articoli sbagliati.

Solo stazionario. L’analisi ABC è in contrasto con i modelli di domanda di base come i lanci di prodotto: un articolo appena introdotto ha un volume basso per design perché il suo volume di vendite deve ancora essere osservato. Sebbene sia possibile mitigare l’effetto della novità, altri modelli, come la stagionalità, complicano il processo. Ad esempio, a ottobre, i giocattoli introdotti 6 mesi prima vengono classificati come articoli C mentre le vendite di Natale si avvicinano. L’analisi ABC è una prospettiva stazionaria sulla domanda e quindi genererà inefficienze di inventario ogni volta che la domanda non lo è.

Bassa significatività. Per quanto riguarda gli indicatori statistici, la quantità di informazioni estratte dalla storia della domanda e impacchettate attraverso le classi ABC è estremamente bassa. Ad esempio, anche un indicatore banale come “unità totali vendute l’anno scorso” tende a contenere più informazioni su un determinato articolo rispetto alla sua classe ABC. Inoltre, qualsiasi modello statistico che esegue qualsiasi tipo di attività sui dati storici dell’inventario può implementare internamente un’analisi ABC se risulta utile - anche se, nella pratica, questo non è il caso.

Bikeshedding. L’analisi ABC comporta una scelta arbitraria dei parametri. Poiché l’analisi ABC ha evidenti limiti, come i lanci di prodotti (vedi sopra), di solito vengono introdotti ulteriori parametri per mitigare tali limiti. Quindi, poiché l’analisi ABC è facile da comprendere, molte persone sentiranno inevitabilmente la necessità di essere coinvolte nella scelta di tutti quei parametri e/o richiederanno varianti proprie. Di conseguenza, sotto il pretesto di un metodo rapido e semplice, l’analisi ABC di solito si trasforma in un’attività burocratica che consuma risorse e non produce risultati tangibili.

Cecità. La frequenza non equivale all’importanza economica. L’analisi ABC attribuisce importanza a un prodotto in base alla sua frequenza di utilizzo o al suo fatturato. Tuttavia, in molti casi, l’indisponibilità di un articolo non frequentemente consumato o di valore può avere le conseguenze più devastanti e dovrebbe essere attribuita un’alta importanza e livelli di stock. Un esempio nel settore del commercio al dettaglio potrebbe essere l’effetto merce dove vengono posizionati articoli brillanti nella vetrina che vengono venduti raramente ma sono cruciali per attirare i clienti. Nell’industria manifatturiera o aeronautica, una parte specifica che può essere utilizzata raramente e ha poco valore dal punto di vista dell’acquisto può impedire a un aereo commerciale di decollare.

Il punto di vista di Lokad sull’analisi ABC

L’analisi ABC è stata introdotta all’inizio del XX secolo, in un mondo in cui non esistevano lettori di codici a barre e in cui i metodi di tracciamento dell’inventario erano costosi e poco affidabili. Sorprendentemente, questo metodo è rimasto diffuso mentre la maggior parte dei problemi che questo metodo cerca di risolvere sono ormai superati. La nostra prospettiva generale sull’analisi ABC è la seguente: tutto ciò che l’analisi ABC può fare, metodi ancora più semplici funzionano meglio, come il punteggio degli articoli anziché la classificazione degli articoli. Naturalmente, tutti questi metodi più semplici richiedono l’esecuzione su computer, quindi ciò che può essere considerato “semplice” dipende in qualche misura dal contesto più ampio.

Dal punto di vista puramente informativo, l’analisi ABC potrebbe essere accettabile. Le classi ABC possono aiutare a ottenere rapidamente informazioni sulle categorie di prodotti, ad esempio, segnalando le rispettive frazioni di articoli A/B/C all’interno della categoria. Tuttavia, come indicato in precedenza, l’analisi ABC è soggetta a bikeshedding. Pertanto, suggeriamo di evitare attentamente l’ingegnerizzazione di indicatori e KPI basati sulle classi A/B/C, poiché tali iniziative raramente producono i benefici originariamente previsti.

Note

-

Una distribuzione a coda grassa è una distribuzione di probabilità che presenta una grande asimmetria o curtosi, rispetto a quella di una distribuzione normale o di una distribuzione esponenziale. In modo intuitivo, è una distribuzione che non segue la consueta curva a campana associata, ad esempio, alle dimensioni (in cm) della popolazione umana. ↩︎