Valore Aggiunto della Previsione

Il forecast value added1 (FVA) è uno strumento semplice per valutare le performance di ogni fase (e contributore) nel processo di previsione della domanda. L’obiettivo finale è eliminare gli sprechi nel processo di previsione rimuovendo i punti di intervento umano (override) che non aumentano l’accuratezza delle previsioni. Il FVA si basa sull’idea che maggiore accuratezza nelle previsioni valga la pena di essere perseguita e che individuare gli override che la aumentano, ed eliminare quelli che non lo fanno, sia auspicabile. Nonostante le intenzioni positive, il FVA dimostra un’utilità limitata e una tantum, e se implementato in maniera continuativa, presenta una moltitudine di svantaggi tra cui ipotesi matematiche errate, idee sbagliate sul valore intrinseco dell’aumentata accuratezza delle previsioni e l’assenza di una prospettiva finanziaria solida.

Panoramica del Forecast Value Added

Il forecast value added mira a eliminare gli sprechi ed aumentare l’accuratezza delle previsioni della domanda incoraggiando - e valutando - il contributo di più reparti (inclusi team non dedicati alla pianificazione della domanda, come Vendite, Marketing, Finanza, Operazioni, ecc.). Valutando il valore di ciascun punto di intervento umano nel processo di previsione, il FVA fornisce alle aziende dati azionabili sugli override che peggiorano la previsione, offrendo così l’opportunità di individuare ed eliminare sforzi e risorse che non contribuiscono a una migliore accuratezza delle previsioni.

Michael Gilliland, il cui The Business Forecasting Deal ha portato l’attenzione mainstream sulla pratica, sostiene2

“Il FVA aiuta a garantire che tutte le risorse investite nel processo di previsione - dall’hardware e software informatico al tempo e all’energia degli analisti e della direzione - rendano la previsione migliore. Se queste risorse non contribuiscono alla previsione, possono essere reindirizzate in sicurezza verso attività più produttive".

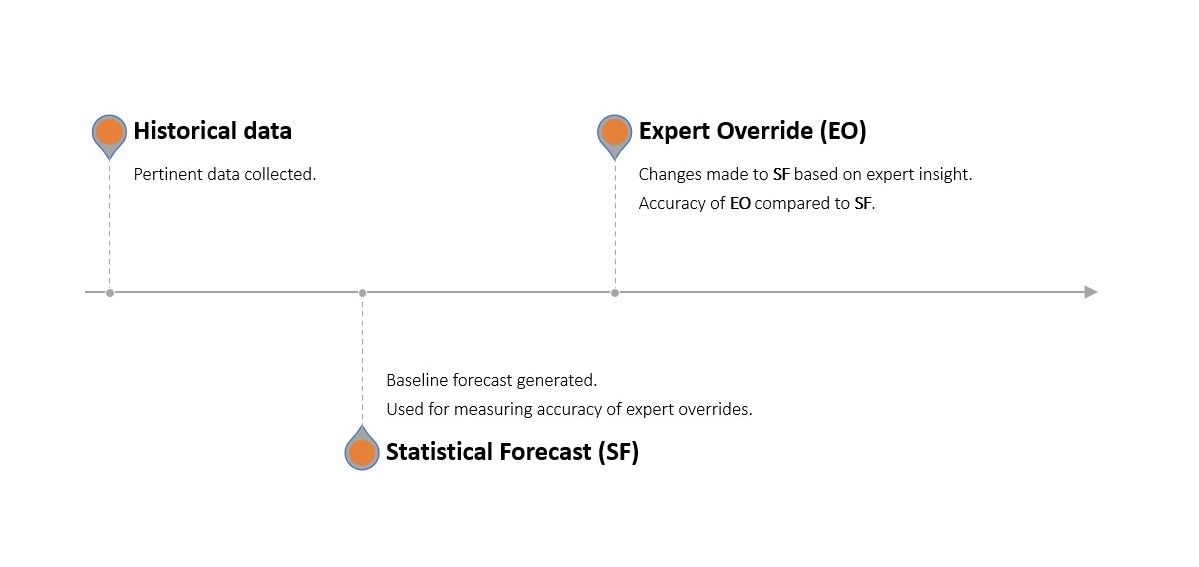

Si identificano le attività e le risorse che contribuiscono positivamente attraverso un processo di previsione a più fasi nel quale viene generata una previsione statistica utilizzando il software di previsione in uso dall’azienda. Questa previsione statistica viene poi sottoposta a modifiche manuali (override) da ciascun reparto selezionato. La previsione aggiustata viene confrontata con una previsione naif, di riferimento (senza modifiche, fungendo da placebo) e con la domanda reale osservata.

Se le modifiche apportate dai reparti hanno reso la previsione statistica più accurata (rispetto alla previsione statistica non modificata), hanno contribuito con un valore positivo. Se l’hanno resa meno accurata, hanno contribuito con un valore negativo. Analogamente, se la previsione statistica era più accurata del placebo, ha aggiunto valore positivo (e viceversa se era meno accurata).

Il FVA è, dunque, “"[una misura di] variazione di un indicatore di performance delle previsioni che può essere attribuita a una particolare fase o partecipante nel processo di previsione"”2.

I sostenitori del forecast value added sostengono che sia uno strumento essenziale nella moderna supply chain management. Identificando le parti del processo di previsione che risultano utili e quelle che non lo sono, le organizzazioni possono ottimizzare l’accuratezza delle loro previsioni. Il principio alla base è che una previsione migliore porta a una gestione delle scorte più efficiente, a una pianificazione della produzione più fluida e a un’allocazione delle risorse più efficace.

Ciò, di conseguenza, dovrebbe ridurre i costi, minimizzare le rotture di stock e ridurre gli eccessi di inventario, il tutto aumentando la soddisfazione del cliente e generando un ethos aziendale e di previsione più inclusivo. Il processo si è dimostrato notevolmente popolare, con il FVA applicato in diverse aziende note in settori estremamente competitivi, tra cui Intel, Yokohama Tire e Nestle3.

Esecuzione di un’analisi del Forecast Value Added

L’esecuzione di un’analisi del forecast value added implica diversi passaggi intuitivi, generalmente una versione vicina ai seguenti:

-

Definire il processo identificando le singole fasi o componenti, ovvero l’elenco dei reparti che verranno consultati, l’ordine di consultazione e i parametri specifici che ogni contributore utilizzerà per modificare la previsione iniziale.

-

Generare una previsione di riferimento. Questa previsione di riferimento assume tipicamente la forma di una previsione naif. Viene inoltre generata una previsione statistica, secondo il normale processo di previsione dell’azienda, utilizzando lo stesso set di dati impiegato per la generazione del riferimento. Questa previsione statistica funge da base per tutte le successive modifiche.

-

Raccogliere i contributi dai collaboratori designati, attenendosi ai parametri esatti definiti nel primo passaggio. Ciò potrebbe includere informazioni sulle tendenze di mercato, piani promozionali, vincoli operativi, ecc.

-

Calcolare il FVA per ciascun contributore confrontando l’accuratezza della previsione statistica prima e dopo il contributo. A sua volta, l’accuratezza della previsione statistica viene confrontata con quella della semplice previsione di riferimento. I contributi che migliorano l’accuratezza della previsione ricevono un FVA positivo, mentre quelli che la peggiorano ricevono un FVA negativo.

-

Ottimizzare migliorando o eliminando i contributi con FVA negativo, mentre si preservano o potenziano quelli con FVA positivo.

Questi passaggi costituiscono un processo continuo che viene migliorato in modo iterativo nel perseguimento di una maggiore accuratezza delle previsioni. Il processo FVA, e come differisce da un processo di previsione tradizionale, è illustrato di seguito.

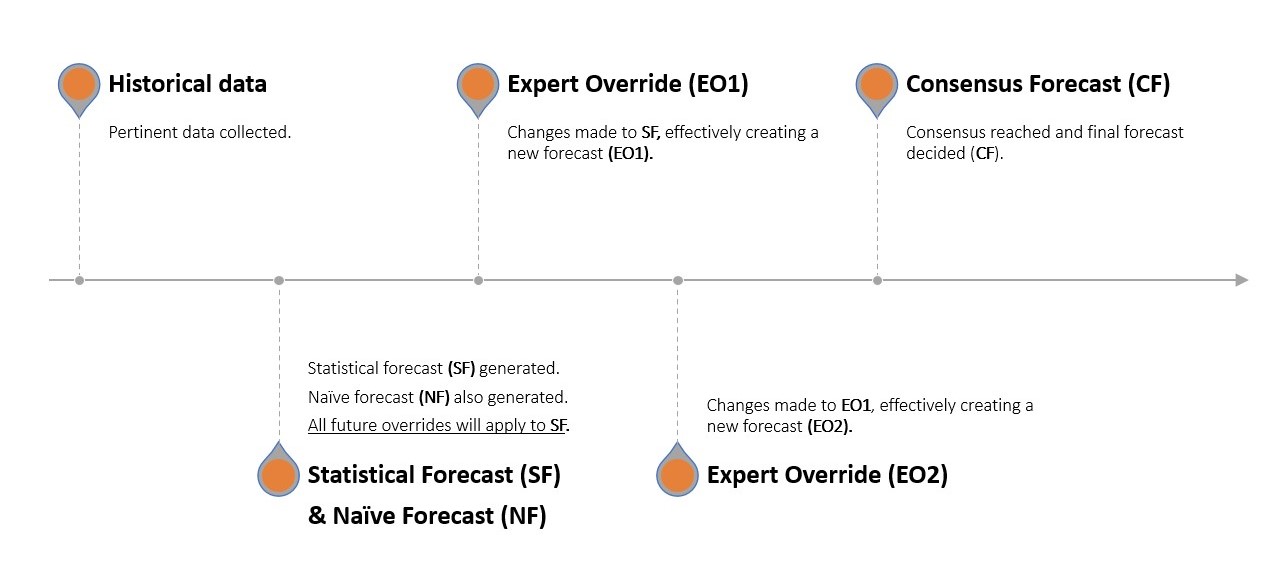

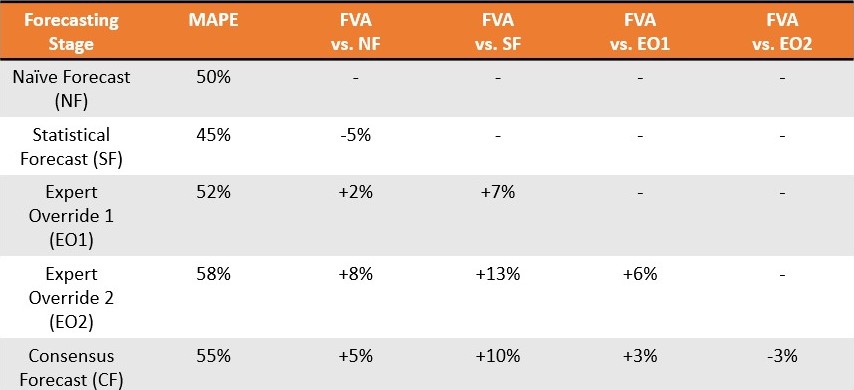

Consideriamo un venditore di mele. Paul (Demand Planning) informa la direzione che l’azienda ha venduto 8 mele in ciascuno degli ultimi 3 mesi. La previsione naif indica che l’azienda venderà nuovamente 8 mele il mese prossimo, ma Paul dispone di un software statistico avanzato che prevede la vendita di 10 mele (previsione statistica). John (Marketing) interviene dicendo che intende lanciare questo mese un nuovo slogan accattivante6 e che le vendite probabilmente saranno maggiori grazie al suo brillante acume. George (Sales) intende bundlizzare le mele insieme e abbassare leggermente i prezzi, stimolando ulteriormente le vendite e aumentando la domanda. Richard (Operations) inizialmente resta perplesso, ma poi rivede la domanda prevista per riflettere un imminente periodo di inattività di una cruciale macchina per il sorteggio delle mele, che ritiene influirà negativamente sulla capacità dell’azienda di soddisfare la domanda. La previsione statistica è stata, quindi, modificata manualmente tre volte. I reparti si riuniscono successivamente per raggiungere verbalmente una previsione consensuale.

Un mese dopo, l’azienda esegue un backtest per confermare quanto il delta7 sia stato rilevante in ciascuna fase di questa staffetta di previsione, ossia quanto ogni contributo dipartimentale sia stato impreciso. Ciò non è difficile poiché ora dispongono dei dati di vendita effettivi del mese precedente e Paul può isolare, analisi per analisi, quanto errore sia stato introdotto da John, George e Richard, rispettivamente, così come dalla fase di previsione consensuale8.

La Prospettiva Matematica sul Forecast Value Added

Sotto il cofano, il forecast value added è un processo sorprendentemente semplice e volutamente non complicato. Contrariamente ai processi di previsione che richiedono una conoscenza avanzata della matematica e del ragionamento statistico, il FVA “è un approccio basato sul buon senso, facile da comprendere. Esprime i risultati di aver fatto qualcosa rispetto a non aver fatto nulla”3.

Esprimere i risultati di aver fatto qualcosa rispetto a non aver fatto nulla, tuttavia, richiede ancora un intervento matematico, che solitamente assume la forma di una semplice serie temporale - la spina dorsale dei metodi tradizionali di previsione. L’obiettivo primario dell’analisi delle serie temporali è rappresentare in modo conveniente e intuitivo la domanda futura come un unico valore azionabile. Nel contesto del FVA, la serie temporale di riferimento funge da placebo o controllo, contro cui vengono confrontati tutti gli override degli analisti (descritti nella sezione precedente). Una serie temporale di riferimento può essere generata attraverso vari metodi, comunemente includendo diverse forme di previsione naif. Queste vengono solitamente valutate utilizzando metriche come MAPE, MAD e MFE.

Scelta di una Previsione di Riferimento

La scelta della previsione di base varrà a seconda degli obiettivi o dei vincoli dell’azienda in questione.

-

Previsione Naif e Previsioni Naif Stagionali sono spesso scelte per la loro semplicità. Sono facili da calcolare e comprendere in quanto si basano sull’ipotesi che i dati precedenti si ripeteranno in futuro. Forniscono una base sensata in molti contesti, specialmente quando i dati sono ragionevolmente stabili o sembrano seguire un chiaro andamento (trend, stagionalità, ecc.).

-

Random Walk e Random Walk Stagionali sono tipicamente usati quando i dati mostrano una notevole casualità o variabilità, o quando sembra essere presente un forte pattern stagionale soggetto anche a fluttuazioni casuali. Questi modelli aggiungono un elemento di imprevedibilità al concetto di previsione naif, nel tentativo di riflettere l’incertezza intrinseca nel prevedere la domanda futura.

Valutazione dei Risultati del Forecast Value Added

-

MFE (Errore Medio di Previsione) può essere utilizzato per valutare se una previsione tende a sovrastimare o sottostimare i risultati effettivi. Questa potrebbe essere una metrica utile in una situazione in cui è più costoso prevedere in eccesso che in difetto, o viceversa.

-

MAD (Deviazione Media Assoluta) e MAPE (Errore Percentuale Medio Assoluto) forniscono misure dell’accuratezza delle previsioni che considerano sia il sovra che il sotto-prevedere la domanda. Possono essere utilizzati come indicatori di accuratezza quando è importante minimizzare la dimensione complessiva degli errori di previsione, indipendentemente dal fatto che si tratti di over o under forecast.

Sebbene il MAPE sia comunemente utilizzato nelle fonti relative al FVA, il consenso varia su quale configurazione della metrica di previsione utilizzare in un’analisi FVA2 4 9.

Limitazioni del FVA

Il forecast value added, nonostante il suo approccio inclusivo, gli obiettivi nobili e la bassa soglia d’ingresso, è indubbiamente soggetto a una vasta gamma di limitazioni e presupposti erronei. Queste carenze spaziano in diversi ambiti, tra cui la matematica, la teoria moderna della previsione e l’economia.

La Previsione non è Collaborativa

Il forecast value added si basa sull’idea che la previsione collaborativa sia vantaggiosa, nel senso che molteplici override umani (e anche il consenso) possono aggiungere valore positivo. Il FVA ritiene inoltre che questo valore positivo della previsione sia distribuito in tutta l’azienda, poiché i dipendenti di diversi reparti possono possedere intuizioni preziose sulla futura domanda di mercato.

Pertanto, il problema, secondo il FVA, è che questo approccio collaborativo comporta fastidiose inefficienze, come alcuni punti di intervento umano che contribuiscono con valore negativo. Il FVA cerca quindi di setacciare i collaboratori di previsione inefficaci alla ricerca di quelli validi.

Sfortunatamente, l’idea che la previsione sia migliore quando è un processo collaborativo e multi-dipartimentale è in contrasto con quanto dimostrato dalla moderna previsione statistica - anche in situazioni retail.

Una revisione approfondita del quinto concorso di previsione Makridakis10 ha dimostrato che “tutti i 50 metodi con le migliori prestazioni erano basati sul ML (machine learning). Pertanto, M5 è il primo concorso M in cui tutti i metodi ad alte prestazioni erano sia metodi ML sia migliori di tutti gli altri riferimenti statistici e delle loro combinazioni” (Makridakis et al., 2022)11. Il concorso per l’accuratezza M5 si basava sulla previsione delle vendite utilizzando dati storici per la più grande azienda retail al mondo per fatturato (Walmart).

Infatti, secondo Makridakis et al. (2022), “il modello vincente [in the M5] fu sviluppato da uno studente con scarse conoscenze di previsione e poca esperienza nella costruzione di modelli di previsione delle vendite”11, gettando così dubbi su quanto siano veramente vitali le intuizioni del mercato dei vari dipartimenti in un contesto di previsione.

Questo non significa che modelli di previsione più complessi siano intrinsecamente desiderabili. Piuttosto, i modelli sofisticati spesso superano quelli semplicistici, e la previsione collaborativa di FVA è un approccio semplicistico a un problema complesso.

Ignora l’incertezza futura

FVA, come molti strumenti e tecniche legati alla previsione, presume che la conoscenza del futuro (in questo caso, la domanda) possa essere rappresentata sotto forma di serie temporale. Utilizza una previsione naïve come riferimento (tipicamente una copia-incolla delle vendite precedenti) e i collaboratori arrotondano manualmente i valori di una previsione statistica. Questo presenta due carenze.

Innanzitutto, il futuro, sia in termini generali che di previsione, è irreducibilmente incerto. Di conseguenza, esprimerlo con un singolo valore è un approccio intrinsecamente errato (anche se integrato con una formula per lo stock di sicurezza). Di fronte all’incertezza irreducibile del futuro, l’approccio più sensato è determinare un intervallo di valori futuri probabili, valutati rispetto al rendimento finanziario potenziale di ciascuno. Questo prevale, da una prospettiva di gestione del rischio, rispetto al tentativo di identificare un singolo valore secondo una serie temporale tradizionale - qualcosa che ignora completamente il problema dell’incertezza futura.

In secondo luogo, le intuizioni (per quanto possano sembrare utili) dei collaboratori sono tipicamente di quel tipo che non può essere facilmente (se non affatto) tradotto in una previsione basata su serie temporali. Considera una situazione in cui un’azienda sappia in anticipo che un concorrente sta per entrare nel mercato. In alternativa, immagina un mondo in cui la conoscenza competitiva indica che il concorrente più agguerrito sta pianificando di lanciare una nuova e impressionante linea di abbigliamento estivo. La proposta che questo tipo di intuizioni possa essere integrato in modo collaborativo da non specialisti in un singolo valore espresso in una serie temporale è fantasiosa.

In realtà, qualsiasi somiglianza con le vendite future effettive (valore aggiunto positivo) sarà del tutto accidentale, nel senso che le sovrascritture umane (sia che arrotondino la domanda verso l’alto o verso il basso) sono espressioni equivalenti dello stesso input difettoso. Una persona che contribuisce con un valore negativo non è quindi più “giusta” o “sbagliata” - da un punto di vista logico - della persona che contribuisce con un valore positivo.

In sostanza, FVA cerca di imporre proprietà tridimensionali (le intuizioni umane) su una superficie bidimensionale (una serie temporale). Potrebbe sembrare corretto da un certo punto di vista, ma ciò non significa che lo sia. Questo conferisce a FVA un’apparenza alquanto fuorviante di rigore statistico.

Anche se l’azienda utilizza un processo di previsione tradizionale con minimi interventi umani (come illustrato in Figura 1), se la previsione statistica sottostante analizzata da FVA è una serie temporale, l’analisi stessa è un esercizio di spreco.

Ironicamente Sprecone

Come dimostrazione occasionale di eccessiva fiducia e di processo decisionale fazioso, FVA ha una certa utilità. Sono stati assegnati premi Nobel per la profondità, la vastità e la durata dei bias cognitivi nel processo decisionale umano12 13, eppure è del tutto concepibile che alcuni team non accettino quanto di solito sia difettoso l’intervento umano fino a quando non ne venga mostrato in maniera esplicita.

Tuttavia, come strumento di gestione continua, FVA è intrinsecamente difettoso e, si potrebbe dire, contraddittorio. Se le previsioni statistiche di un’azienda sono superate da una previsione naïve e da modifiche collaborative, si dovrebbe veramente considerare la seguente domanda:

Perché i modelli statistici stanno fallendo?

Purtroppo, FVA non ha risposta a ciò perché fondamentalmente non è progettato per farlo. Non fornisce intuizioni sul perché i modelli statistici possano sottoperformare, indicando soltanto che sottoperformano. FVA non è dunque tanto uno strumento diagnostico quanto una lente di ingrandimento.

Anche se una lente di ingrandimento può essere utile, non fornisce intuizioni praticabili sui reali problemi sottostanti al software di previsione statistica. Comprendere perché le previsioni statistiche sottoperformano ha un valore diretto e indiretto ben maggiore, ed è qualcosa su cui FVA non riesce a focalizzarsi.

Non solo il software FVA non fornisce questa importante intuizione, ma formalizza lo spreco in altri modi. Gilliland (2010) presenta una situazione teorica in cui una previsione consensuale viene superata in 11 su 13 settimane (tasso di fallimento dell'85%), con una media di 13,8 punti percentuali di errore. Piuttosto che giustificare una cessazione immediata, il consiglio è di

“portare questi risultati al management e cercare di capire perché il processo di consenso stia producendo questo effetto. Si può iniziare ad indagare le dinamiche della riunione di consenso e le agende politiche dei partecipanti. In ultima analisi, il management deve decidere se il processo di consenso può essere corretto per migliorare l’accuratezza della previsione, oppure se dovrebbe essere eliminato.”2

In questo scenario, non solo il software FVA non diagnostica il problema sottostante della performance della previsione statistica, ma lo strato dell’innovazione FVA incrementa solamente la burocrazia e l’allocazione delle risorse, analizzando attività che manifestamente non contribuiscono in alcun modo al valore.

Pertanto, installare uno strato di software FVA garantisce di continuare a ottenere immagini a bassa risoluzione di un problema in corso e di indirizzare risorse preziose per comprendere input difettosi che avrebbero potuto essere ignorati fin dall’inizio.

Questo, si può sostenere, non è l’allocazione più prudente delle risorse aziendali che hanno usi alternativi.

Sopravvaluta il Valore dell’Accuratezza

Alla base, FVA presuppone che un aumento dell’accuratezza delle previsioni valga la pena di essere perseguito isolatamente, e procede su questa base come se ciò fosse ovvio. L’idea che una maggiore accuratezza delle previsioni sia desiderabile è sicuramente attraente, ma essa - da un punto di vista aziendale - presuppone che una maggiore accuratezza si traduca in una maggiore redditività. Ciononostante, questo non è affatto vero.

Questo non significa affermare che una previsione accurata non valga la pena di essere fatta. Piuttosto, una previsione accurata dovrebbe essere strettamente legata a una prospettiva puramente finanziaria. Una previsione potrebbe essere più accurata del 40% ma il costo associato comporta che l’azienda realizzi un profitto inferiore del 75% in totale. La previsione, pur essendo notevolmente più accurata (valore aggiunto positivo), non ha ridotto i dollari di errore. Ciò viola il principio fondamentale del business: guadagnare più denaro, o quanto meno non sprecarlo.

Per quanto riguarda FVA, è del tutto concepibile che il valore aggiunto positivo di un dipartimento rappresenti una perdita netta per un’azienda, mentre il valore aggiunto negativo di un altro sia impercettibile. Sebbene Gilliland riconosca che alcune attività possano aumentare l’accuratezza senza aggiungere valore finanziario, questo aspetto non viene portato al suo epilogo logico: una prospettiva puramente finanziaria. Gilliland usa l’esempio di un analista che aumenta l’accuratezza della previsione di un singolo punto percentuale:

“Il semplice fatto che un’attività di processo presenti un FVA positivo non significa necessariamente che debba essere mantenuta nel processo. Dobbiamo confrontare i benefici complessivi del miglioramento con il costo di tale attività. L’accuratezza extra aumenta i ricavi, riduce i costi o rende i clienti più soddisfatti? In questo esempio, l’intervento dell’analista ha ridotto l’errore di un punto percentuale. Ma dover assumere un analista per rivedere ogni previsione può essere costoso, e se il miglioramento è di solo un punto percentuale, ne vale davvero la pena?”2

In altre parole, un aumento dell'1% potrebbe non valere la pena di essere perseguito, ma un aumento maggiore dell’accuratezza della previsione potrebbe esserlo. Ciò presuppone che il valore finanziario sia legato a una maggiore accuratezza della previsione, il che non è necessariamente vero.

Pertanto, esiste una dimensione finanziaria ineluttabile nella previsione che è al massimo sottostimata in FVA (e, al peggio, appena notata). Questa prospettiva puramente finanziaria dovrebbe davvero essere il fondamento su cui si basa uno strumento volto a ridurre lo spreco.

Vulnerabile alla Manipolazione

FVA presenta anche un’ovvia opportunità per il gioco e la manipolazione delle previsioni, specialmente se l’accuratezza della previsione viene utilizzata come misura della performance dei dipartimenti. Questo è lo spirito della Goodhart’s Law, che afferma che una volta che un indicatore diventa la principale misura del successo (accidentalmente o deliberatamente), quell’indicatore cessa di essere utile. Questo fenomeno può spesso aprire la porta a fraintendimenti e/o manipolazioni.

Supponiamo che al team vendite venga assegnato il compito di effettuare aggiustamenti a breve termine alla previsione della domanda basandosi sulle interazioni con i clienti. Il dipartimento vendite potrebbe considerare ciò un’opportunità per segnalare il proprio valore e iniziare a modificare la previsione anche quando non necessario, nel tentativo di dimostrare un FVA positivo. Potrebbero sovrastimare la domanda, facendosi apparire come se stessero generando valore, oppure ricalcolare la domanda al ribasso, facendo sembrare che stiano correggendo una previsione eccessivamente ottimistica di un dipartimento precedente. In ogni caso, il dipartimento vendite potrebbe apparire più prezioso per l’azienda. Di conseguenza, il dipartimento marketing potrebbe sentirsi quindi sotto pressione per apparire anch’esso come se stesse generando valore, e il team inizia a fare aggiustamenti altrettanto arbitrari alla previsione (e così via).

In questo scenario, la misura FVA, originariamente intesa per migliorare l’accuratezza della previsione, diventa semplicemente un meccanismo politico per consentire ai dipartimenti di segnalare valore anziché aggiungerne effettivamente, una critica riconosciuta persino dai sostenitori di FVA9. Questi esempi dimostrano i potenziali pericoli della Goodhart’s Law quando si tratta di FVA14.

I sostenitori di FVA potrebbero sostenere che queste critiche psicologiche sono l’intero punto di FVA, cioè l’identificazione di input di valore contro quelli inutili. Tuttavia, dato che i bias associati agli interventi umani nella previsione sono così ben compresi al giorno d’oggi, le risorse impiegate per analizzare questi input carichi di bias sarebbero meglio allocate a un processo che eviti (per quanto possibile) tali input fin dall’inizio.

Soluzione Locale a un Problema Sistemico

Implicitamente, il tentativo di ottimizzare la previsione della domanda in isolamento presuppone che il problema della previsione della domanda sia separato da altri problemi della supply chain. In realtà, la previsione della domanda è complessa a causa dell’interazione di una vasta gamma di cause sistemiche della supply chain, inclusa l’influenza dei diversi tempi di consegna, inaspettate interruzioni della supply chain, scelte di allocazione delle scorte, strategie di prezzo, ecc.

Tentare di ottimizzare la previsione della domanda in isolamento (alias, ottimizzazione locale) è un approccio errato, dato che i problemi a livello di sistema - le vere cause alla radice - non sono compresi e affrontati adeguatamente.

I problemi della supply chain - di cui la previsione della domanda è certamente uno - sono come persone che stanno su un trampolino: spostare una persona produce squilibrio per tutti gli altri15. Per questo motivo, un’ottimizzazione olistica, end-to-end, è migliore rispetto al tentativo di curare i sintomi in isolamento.

Il Punto di Vista di Lokad

Il Forecast Value Added prende una cattiva idea (la previsione collaborativa) e la rende sofisticata, vestendo la cattiva idea con strati di software inutili e sprecando risorse che hanno usi alternativi migliori.

Una strategia più sofisticata sarebbe guardare oltre l’intero concetto di accuratezza delle previsioni e optare invece per una politica di gestione del rischio che riduca i dollari di errore. In combinazione con un approccio di previsione probabilistica, questo mindset si allontana da KPI arbitrari - come l’aumento dell’accuratezza delle previsioni - e considera la totalità dei propri economic drivers, vincoli e potenziali shock nella supply chain nelle decisioni relative all’inventario. Questi tipi di vettori di rischio (e di spreco) non possono essere quantificati (ed eliminati) efficacemente da uno strumento che sfrutta una prospettiva collaborativa basata su serie temporali, come quella presente nel forecast value added.

Inoltre, separando la previsione della domanda dall’ottimizzazione complessiva della supply chain, FVA (forse involontariamente) aumenta la complessità accidentale del processo di previsione della domanda. La complessità accidentale è sintetica e deriva dall’accumulo graduale di rumore inutile - di solito di origine umana - in un processo. Aggiungere fasi e software ridondanti al processo di previsione, come fa FVA, è un esempio lampante di complessità accidentale e può rendere il problema in questione significativamente più complesso.

La previsione della domanda è un problema intenzionalmente complesso, vale a dire che è un compito intrinsecamente difficile e che richiede molte risorse. Questa complessità è un tratto immutabile del problema e rappresenta una classe di sfide ben più preoccupante rispetto alle problematiche di natura accidentale. Per questo motivo, è meglio evitare tentativi di soluzioni che semplificano e fraintendono fondamentalmente il problema in questione16. Per richiamare la retorica medica della letteratura FVA, questa è la differenza tra curare una malattia sottostante e trattare costantemente i sintomi man mano che si manifestano17.

In breve, FVA esiste nello spazio tra la teoria all’avanguardia della supply chain e la consapevolezza pubblica di essa. È consigliata una maggiore educazione sulle cause sottostanti l’incertezza della domanda - e le sue radici nella supply chain discipline.

Note

-

Forecast Value Added e Forecast Value Add sono usati per riferirsi allo stesso strumento di analisi delle previsioni. Sebbene entrambi i termini siano ampiamente utilizzati, in Nord America vi è una preferenza trascurabile per il secondo (secondo Google Trends). Tuttavia, Michael Gilliland lo ha esplicitamente definito Forecast Value Added in tutto il libro The Business Forecasting Deal - il libro (e autore) più comunemente citato nelle discussioni su FVA. ↩︎

-

Gilliland, M. (2010). The Business Forecasting Deal, Wiley. ↩︎ ↩︎ ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

-

Gilliland, M. (2015). Forecast Value Added Analysis: Step by Step, SAS. ↩︎ ↩︎ ↩︎

-

Chybalski, F. (2017). Forecast value added (FVA) analysis as a means to improve the efficiency of a forecasting process, Operations Research and Decisions. ↩︎ ↩︎

-

La tabella del modello è stata adattata da Schubert, S., & Rickard, R. (2011). Using forecast value added analysis for data-driven forecasting improvement. IBF Best Practices Conference. Il rapporto a gradini appare anche in The Business Deal di Gilliland. ↩︎

-

John optò per “All you need is apples” invece della leggermente più prolissa “We can work it out…with apples”. ↩︎

-

Nel contesto attuale, delta è una misura di quanto errore è stato introdotto nella previsione da ciascun componente del processo di previsione. Questo uso del termine differisce leggermente da delta nel trading di opzioni, che misura il tasso di variazione del prezzo di un’opzione in relazione al prezzo di un asset sottostante. Entrambi sono espressioni complessive di volatilità, ma il diavolo è nei dettagli. ↩︎

-

Il lettore è invitato a sostituire la previsione della domanda di mele con la previsione della domanda per una grande rete globale di negozi, sia online che offline, ciascuno dei quali possiede un catalogo con 50,000 SKU. La difficoltà, non sorprendentemente, aumenta esponenzialmente. ↩︎

-

Le competizioni di previsione di Spyros Makridakis, note colloquialmente come le M-competitions, si svolgono dal 1982 e sono considerate la massima autorità in materia di metodologie di previsione all’avanguardia (e talvolta estremamente innovative). ↩︎

-

Makridakis, S., Spiliotis, E., & Assimakopolos, V., (2022). M5 Accuracy Competition: Results, Findings, and Conclusions. Vale la pena menzionare che non tutti i 50 metodi migliori erano basati su ML. C’era una notevole eccezione… Lokad. ↩︎ ↩︎

-

Il lavoro (sia individualmente che collettivamente) di Daniel Kahneman, Amos Tversky e Paul Slovic rappresenta un raro esempio di ricerca scientifica rivoluzionaria che ha ottenuto il plauso mainstream. Thinking, Fast and Slow di Kahneman (2011) – che dettaglia gran parte della sua ricerca premiata con il Nobel nel 2002 – è un testo fondamentale nella scrittura divulgativa e tratta i bias decisionali in misura che va oltre lo scopo di questo articolo. ↩︎

-

Karelse, J. (2022), Histories of the Future, Forbes Books. Karelse dedica un intero capitolo alla discussione dei bias cognitivi in un contesto di previsione. ↩︎

-

Questo è un punto non banale. I dipartimenti solitamente hanno KPI da raggiungere, e la tentazione di manipolare le previsioni per soddisfare le proprie esigenze è sia comprensibile che prevedibile (gioco di parole voluto). Per fare un esempio, Vandeput (2021, precedentemente citato) osserva che il senior management – l’ultima tappa della giostra FVA – potrebbe intenzionalmente distorcere la previsione per compiacere azionisti e/o membri del consiglio. ↩︎

-

Questa analogia è tratta dalla psicologa Carol Gilligan. Gilligan l’ha utilizzata originariamente nel contesto dello sviluppo morale dei bambini e dell’interrelazione delle azioni umane. ↩︎

-

Vale la pena piantare qui una bandiera. Il termine Solution(s) è in parte fuorviante nel contesto della complessità intenzionale. Il termine Tradeoff(s) – disponibile nelle varianti better o worse – rifletterebbe meglio il delicato equilibrio associato alla gestione di problemi intenzionalmente complessi. Non si può veramente risolvere un problema in cui due o più valori sono in completa opposizione. Un esempio è la lotta tra la riduzione dei costi e il raggiungimento di livelli di servizio più elevati. Dato che il futuro è intrinsecamente incerto, non esiste modo di prevedere la domanda con il 100% di precisione. Tuttavia, è possibile ottenere un livello di servizio del 100% – se questo è l’obiettivo principale dell’attività – semplicemente accumulando un inventario ben superiore a quello che si potrebbe mai vendere. Ciò comporterebbe enormi perdite, per cui le aziende, implicitamente o meno, accettano che esista un tradeoff inevitabile tra risorse e livello di servizio. In quanto tale, il termine “solution” inquadra erroneamente il problema come se potesse essere risolto piuttosto che attenuato. Vedi Basic Economics di Thomas Sowell per un’analisi approfondita dello scontro tra tradeoff rivali. ↩︎

-

In The Business Forecasting Deal, Gilliland paragona l’FVA a uno studio clinico in cui le previsioni naïve fungono da placebo. ↩︎