ABC-Analyse (Bestandsverwaltung)

Bei der Bestandsverwaltung ist die ABC-Analyse eine Bestandskategorisierungsmethode, die als grobes Priorisierungsinstrument verwendet wird, um Anstrengungen und Ressourcen auf die für das Unternehmen wichtigsten Artikel zu konzentrieren. Diese Methode basiert auf der empirischen Beobachtung, dass ein kleiner Bruchteil der Artikel oder SKUs in der Regel einen großen Teil des Geschäfts ausmacht. Bevor permanente Bestandskontrollsysteme verbreitet wurden, wurde die ABC-Analyse verwendet, um den mit der Bestandsverwaltung verbundenen Verwaltungsaufwand zu reduzieren. Seit den 2000er Jahren wird diese Methode hauptsächlich als Datenvisualisierungsmethode und als Möglichkeit verwendet, die Aufmerksamkeit von Supply Chain-Praktikern zu priorisieren, die regelmäßig Einstellungen zur Wiederbefüllung in ihrem Bestandsverwaltungssystem überprüfen müssen, wie z.B. Min/Max-Parameter oder Service-Level.

Durchführung einer ABC-Analyse

Die ABC-Analyse ist eine Bestandskategorisierungsmethode, bei der jeder Artikel - oder SKU oder Produkt - einer Klasse zugeordnet wird, die in der Regel als A, B und C bezeichnet wird, wobei A (bzw. C) die Klasse ist, die mit den am häufigsten (bzw. am seltensten) verkauften oder verbrauchten Artikeln verbunden ist. Es können mehr als drei Klassen vorhanden sein (z.B. D, E, F, …), obwohl in der Regel die Anzahl der Klassen auf eine einstellige Anzahl begrenzt ist.

Um die Klassen zu berechnen, muss der Supply Chain-Praktiker eine Reihe von Parametern wählen, die die ABC-Analyse charakterisieren:

- die Anzahl der Klassen

- eine Einheit zur Messung des “Gewichts” eines Artikels

- die historische Tiefe der Messung

- ein Prozentsatz, der als Schwellenwert für jede Klasse verwendet wird.

Die Prozentsätze beziehen sich auf die gewählte Einheit zur Messung des Gewichts über die historische Tiefe. Diese Prozentsätze beziehen sich in der Regel auf den Umsatz, der in Dollar oder verkauften Einheiten gemessen wird.

Obwohl Richtlinien für die Wahl dieser Parameter bereitgestellt werden können, bleiben sie im Wesentlichen etwas willkürlich. Da die ABC-Analyse für ein vielfältiges Publikum im Unternehmen zugänglich sein soll, werden die Parameter in der Regel als runde Zahlen gewählt, die leichter zu merken sind.

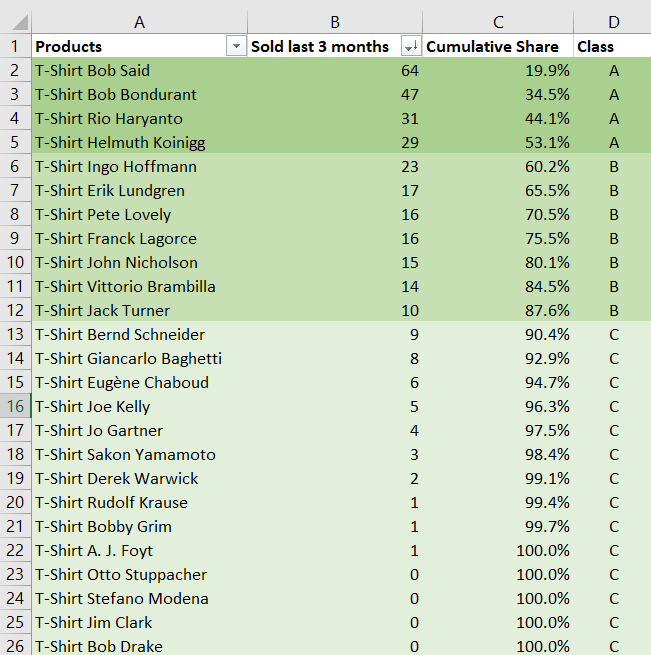

Zum Beispiel entscheidet der Bestandsmanager eines Nischen-E-Commerce-Unternehmens, das eine Auswahl von 10.000 T-Shirts mit einem Jahresumsatz von 50 Millionen € verkauft, eine ABC-Analyse mit den folgenden Parametern durchzuführen:

- 3 Klassen (A, B, C)

- jede verkaufte Einheit zählt als ‘1’

- die letzten 3 Monate des Umsatzes werden berücksichtigt

- die Schwellenwerte betragen 60% (A), 30% (B) und 10% (C).

Mit Hilfe einer Tabellenkalkulation ordnet der Manager alle Artikel in absteigender Reihenfolge nach ihrem 3-Monats-Umsatzvolumen - gemessen in verkauften Einheiten. Anschließend werden die Schwellenwerte gegen den kumulativen Anteil des Artikelgewichts verwendet. Es wird erwartet, dass die A-Klasse wesentlich weniger Artikel als die C-Klasse hat. Im folgenden Beispiel haben die A/B/C-Klassen jeweils 4/7/14 Artikel.

Laden Sie die Excel-Tabelle herunter: abc-analysis.xlsx

Wie oben anhand der Excel-Tabelle veranschaulicht, ist die Durchführung einer ABC-Analyse unkompliziert. Darüber hinaus bieten viele Lagerverwaltungssoftware ABC-Analysen - und häufig auch Varianten - an, da die Implementierung ein relativ einfacher Teil der Softwareentwicklung ist.

Die Maßeinheit kann “Stück” (d.h. verkaufte Einheiten) sein, wenn, wie im vorherigen Beispiel gezeigt, alle verkauften oder betreuten Artikel tendenziell ähnliche Preise haben. Wenn jedoch einige Artikel erheblich teurer sind als andere, macht es in der Regel mehr Sinn, sie anhand ihrer Einkaufspreise oder Verkaufspreise zu gewichten.

Die Historientiefe sollte ausreichend lang sein, damit die durchschnittlichen Mengen statistisch signifikant sind. In der Regel sind Klassen stabiler, wenn ein Vielfaches der üblichen Zyklenlänge verwendet wird, wie z.B. ein Jahr, um den Effekt der Saisonalität zu neutralisieren, oder eine ganze Anzahl von Wochen, um die Wochentagseffekte bei kurzer Historientiefe zu neutralisieren.

Die Schwellenwerte werden in der Regel so angepasst, dass jede Klasse mindestens 5-mal mehr Artikel als ihr Vorgänger hat. Dadurch wird sichergestellt, dass eine kleine Anzahl von Klassen auch einen großen Katalog abdeckt. Wenn beispielsweise eine A-Klasse von 100 Artikeln ausgeht und von 5x-Inkrementen ausgegangen wird, würde der oben genannte T-Shirt-Händler 4 Klassen benötigen, um seinen gesamten Katalog abzudecken (100x5x5x5 = 12.500).

Pareto-Prinzip und Potenzgesetze

Die ABC-Analyse basiert auf der empirischen Beobachtung, die als Pareto-Prinzip oder 80/20-Regel bekannt ist, dass die oberen 20% der Artikel in der Regel 80% des Umsatzvolumens ausmachen, unabhängig von der gewählten Maßeinheit. Daher ist es in solchen Fällen sinnvoll, die interessierenden Elemente - Artikel im Bestand - entsprechend ihrer “Größenordnung” der Bedeutung zu segmentieren, d.h. den ABC-Klassen.

Aus mathematischer Sicht ist eine Größenordnungsanalyse wie die ABC-Analyse attraktiv, wenn die zugrunde liegende Verteilung (der Wahrscheinlichkeiten) einen “fetten Schwanz” hat, d.h. Punkte, die stark von der Durchschnitt abweichen1. Solche Situationen treten häufig sowohl in natürlichen Phänomenen als auch in menschlichen Aktivitäten auf. Typischerweise haben die folgenden Verteilungen einen fettgeschwänzten Charakter:

- Mitarbeiterzahlen eines Unternehmens in einem Land

- Biomasse (in Tonnen) der Arten in einem Gebiet

- Kassenumsätze von Filmen für ein beliebiges Jahr

- Rückrufe (in Einheiten) in der Automobilindustrie

- …

Es gibt eine ganze “Bestiary” von mathematischen Verteilungen, die bekannt sind, um diese Situationen anzupassen. Die am häufigsten verwendeten Verteilungen sind wahrscheinlich das Potenzgesetz und die Zipf-Verteilung. Diese mathematischen Funktionen unterscheiden sich hauptsächlich in ihrer Fähigkeit, “Gewicht” auf den Schwanz der Verteilung zu legen, d.h. in ihrer Fähigkeit, die Wahrscheinlichkeit sehr seltener Situationen widerzuspiegeln.

Im speziellen Fall von Lieferketten spielen in der Regel einfache wirtschaftliche Kräfte eine Rolle, um die Größenordnung der Ausreißer künstlich zu begrenzen. Zum Beispiel kann bei Rückstandsaufträgen festgestellt werden, dass die schlechtesten Performer in der Regel vollständig aus dem Sortiment entfernt werden. Artikel, die beispielsweise nur einmal im Jahr verkauft würden, werden also nicht beobachtet, weil das Unternehmen aufgehört hat, diese Artikel lange vor Erreichen dieses Umsatzniveaus zu verkaufen.

Umgekehrt hat das Unternehmen einen Anreiz, Varianten einzuführen - in Farbe, Größe oder einem anderen technischen Merkmal -, wenn ein Artikel außergewöhnlich gut verkauft wird, um den Gesamtumsatz weiter zu steigern. Auch hier werden Artikel, die Millionen von Einheiten verkaufen würden, möglicherweise nie beobachtet, da zum Zeitpunkt des Erreichens dieses Volumens Varianten eingeführt wurden, die den Umsatz des Originalartikels kannibalisieren.

Gemeinsame Praktiken basierend auf der ABC-Analyse

Die ABC-Analyse wird verwendet, um banale, mit dem Lagerbestand zusammenhängende Entscheidungen zu unterstützen, wie z.B. Bestellungen an Lieferanten weiterzugeben. Obwohl es fraglich ist, ob Praktiken, die auf der ABC-Analyse basieren, als “gute Praktiken” betrachtet werden können (siehe Abschnitt unten über die Grenzen der ABC-Analyse), sind bestimmte Praktiken weit verbreitet, wie z.B.:

- Zuweisung von Service Levels basierend auf der Klasse der Artikel - die ersten Klassen haben die höchsten Ziele, während die letzten Klassen die niedrigsten haben.

- Zuweisung von gleichmäßiger Arbeitskraft (Aufmerksamkeit) für jede Klasse - z.B. der Supply Chain-Praktiker verbringt 1 Stunde mit der Überprüfung der A-Klasse (100 Artikel) und dann 1 Stunde mit der Überprüfung der D-Klasse (10.000 Artikel).

- Segmentierung aller KPIs pro Klasse und ähnliche Segmentierung aller Dashboards oder Berichte entsprechend der interessierenden Klasse.

- Durchführung von Leistungsüberprüfungen - für Supply Chain-Teams - basierend auf Regeln, die von den ABC-Klassen selbst abhängen.

Tatsächlich mischen sich die ABC-Klassen aufgrund ihrer einfachen Erstellung und Pflege oft mit den Supply Chain-Praktiken des Unternehmens, da es in der Regel wenig Widerstand gegen das gibt, was sich als intuitiver Weg zur Verfeinerung einer lagerbezogenen Analyse darstellt.

Historischer Materialwirtschaftsperspektive

Historisch gesehen entstand die ABC-Analyse aus einer Materialwirtschaftsperspektive, die darauf abzielte, den bürokratischen Aufwand im Zusammenhang mit dem Lagerbestand zu minimieren. Jede Klasse von Artikeln hätte ihren eigenen spezifischen Satz von Prozessen:

- “A-Artikel” mit sehr strenger Kontrolle und genauen Aufzeichnungen,

- “B-Artikel” mit weniger strenger Kontrolle und genauen Aufzeichnungen,

- “C-Artikel” mit den einfachsten möglichen Kontrollen und minimalen Aufzeichnungen.

Tatsächlich mussten vor den 70er Jahren Lagerbestandsaufzeichnungen manuell in Büchern von Schreibern geschrieben werden, was sowohl langsam als auch kostspielig war. Daher war es in den meisten Situationen effizienter, Lagerverwaltungsmethoden zu übernehmen, die keine Aufzeichnung jeglicher Art erforderten, wie z.B. Kanban.

Mit dem Aufkommen kostengünstiger permanenter Bestandsaufnahme und Barcode-Lesegeräte ist diese Praxis jedoch allmählich verschwunden. Die mit dem Fehlen (digitaler) Aufzeichnungen verbundenen Risiken, wie z.B. Schwund, übersteigen nun in der Regel die bürokratischen Kosten für die Aufrechterhaltung dieser Aufzeichnungen. Daher profitieren alle Artikel von einer strengen Kontrolle und genauen Aufzeichnungen, d.h. der Behandlung von A-Artikeln, unabhängig von ihrer Bedeutung.

Es sei jedoch darauf hingewiesen, dass die meisten Unternehmen immer noch zwischen Lagerbestand - Artikeln, die bearbeitet und verkauft werden - unterscheiden, die verfolgt werden müssen, und allgemeinen Vorräten (z.B. Büromaterial), die nicht verfolgt werden müssen.

Interessanterweise verweisen viele Quellen immer noch auf diese historische Perspektive als Hauptmotivation für die ABC-Analyse, obwohl diese Praxis seit den frühen 2000er Jahren im Wesentlichen aus den Prozessen der meisten mittleren und großen Unternehmen verschwunden ist.

Die Grenzen der ABC-Analyse

Die ABC-Analyse ist eine grobe Methode zur Kategorisierung des Lagerbestands und weist viele Einschränkungen auf. Diese Grenzen neigen dazu, viele bereits bestehende Probleme in der Lieferkette wie Fehlbestände, Überbestände, Unzuverlässigkeit und geringe Produktivität zu verschärfen.

Instabilität. Bei Verwendung von “vernünftigen” Parametern, wie in dem obigen Beispiel angegeben, ändert sich die Kategorie bei der ABC-Analyse häufig jedes Quartal bei zahlreichen Branchen zwischen einem Viertel und der Hälfte der Artikel. Schlimmer noch, da die Stabilität der ABC-Analyse komplizierter ist als die Durchführung der ABC-Analyse selbst, sind sich die meisten Unternehmen des Problems nicht einmal bewusst. Diese Instabilitäten gefährden einen großen Teil der Korrekturmaßnahmen, die durch die ABC-Klassifizierung angestoßen werden und letztendlich an die falschen Artikel geliefert werden.

Nur stationär. Die ABC-Analyse steht im Widerspruch zu grundlegenden Nachfragemustern wie Produktneueinführungen: Ein neu eingeführter Artikel hat von vornherein ein geringes Volumen, da sein Absatzvolumen noch beobachtet werden muss. Während es möglich ist, den Neuheitseffekt zu mildern, erschweren andere Muster wie Saisonalität den Prozess. Zum Beispiel werden im Oktober Spielzeug, das 6 Monate zuvor eingeführt wurde, als C-Artikel klassifiziert, während Weihnachtsverkäufe bevorstehen. Die ABC-Analyse ist eine stationäre Perspektive auf die Nachfrage und erzeugt daher Lagerbestandsineffizienzen, wenn die Nachfrage nicht stationär ist.

Geringe Bedeutung. Was statistische Indikatoren betrifft, ist die Menge an Informationen, die aus der Nachfragehistorie extrahiert und durch die ABC-Klassen gepackt werden, außerordentlich gering. Zum Beispiel enthält selbst ein trivialer Indikator wie “Gesamtzahl der im letzten Jahr verkauften Einheiten” tendenziell mehr Informationen über einen bestimmten Artikel als seine ABC-Klasse. Darüber hinaus kann jedes statistische Modell, das eine beliebige Aufgabe über die historischen Bestandsdaten ausführt, intern eine ABC-Analyse neu implementieren, wenn dies hilfreich ist - obwohl dies in der Praxis nicht der Fall ist.

Bikeshedding. Die ABC-Analyse beinhaltet eine willkürliche Wahl der Parameter. Da die ABC-Analyse offensichtliche Mängel aufweist, wie z.B. die Produktneueinführungen (siehe oben), werden in der Regel weitere Parameter eingeführt, um diese Mängel zu mildern. Da die ABC-Analyse leicht verständlich ist, fühlen sich viele Menschen unweigerlich dazu berufen, bei der Auswahl all dieser Parameter beteiligt zu sein und/oder Varianten ihrer eigenen anzufordern. Das Ergebnis ist, dass die ABC-Analyse unter dem Deckmantel einer schnellen und einfachen Methode in der Regel zu einem ressourcenintensiven bürokratischen Unterfangen wird, das keine greifbaren Ergebnisse liefert.

Blindheit. Häufigkeit bedeutet nicht wirtschaftliche Bedeutung. Die ABC-Analyse ordnet einem Produkt Bedeutung basierend auf seiner Nutzungshäufigkeit oder seinem Umsatz zu. In vielen Fällen kann jedoch die Nichtverfügbarkeit eines selten konsumierten oder wertvollen Artikels die verheerendsten Folgen haben, und hohe Lagerbestände und Bedeutung sollten diesem Artikel zugeschrieben werden. Ein Beispiel aus dem Einzelhandel könnte der Warenpräsentationseffekt sein, bei dem glänzende Artikel im Schaufenster platziert werden, die selten verkauft werden, aber entscheidend sind, um Kunden anzulocken. In der Fertigung oder Luftfahrt kann ein bestimmtes Teil, das selten verwendet wird und aus Einkaufssicht wenig Wert hat, dazu führen, dass ein kommerzielles Flugzeug nicht abheben kann.

Lokads Sichtweise auf die ABC-Analyse

Die ABC-Analyse wurde zu Beginn des 20. Jahrhunderts eingeführt, in einer Welt, in der Barcode-Lesegeräte nicht existierten und in der Bestandsverfolgungsmethoden sowohl teuer als auch unzuverlässig waren. Überraschenderweise hat sich diese Methode trotzdem weit verbreitet, obwohl die meisten Probleme, die diese Methode zu lösen versucht, längst gelöst sind. Unsere allgemeine Perspektive auf die ABC-Analyse ist folgende: Alles, was die ABC-Analyse kann, wird von noch einfacheren Methoden besser erledigt, wie z.B. der Artikelbewertung anstelle der Artikelklassifizierung. Natürlich erfordern all diese einfacheren Methoden Computer, um ausgeführt zu werden. Daher hängt das, was als “einfach” betrachtet werden kann, in gewissem Maße vom breiteren Kontext ab.

Aus rein berichterstattender Sicht mag die ABC-Analyse akzeptabel sein. ABC-Klassen können helfen, schnelle Einblicke in Produktkategorien zu gewinnen, indem beispielsweise die jeweiligen Anteile von A/B/C-Artikeln innerhalb der Kategorie gemeldet werden. Wie oben erwähnt, ist die ABC-Analyse jedoch anfällig für Bikeshedding. Daher empfehlen wir, Ingenieurindikatoren und KPIs auf Basis der A/B/C-Klassen sorgfältig zu vermeiden, da diese Initiativen ihre ursprünglich beabsichtigten Vorteile fast nie liefern.

Anmerkungen

-

Eine Fat-Tailed-Verteilung ist eine Wahrscheinlichkeitsverteilung, die im Vergleich zu einer Normalverteilung oder einer Exponentialverteilung eine hohe Schiefe oder Kurtosis aufweist. Intuitiv handelt es sich um eine Verteilung, die nicht der üblichen glockenförmigen Kurve entspricht, die beispielsweise mit den Größen (in cm) der menschlichen Bevölkerung verbunden ist. ↩︎