Prezzatura a maggiorazione dei costi

Il cost-plus pricing consiste nel fissare il prezzo basandosi sul costo di produzione e sul livello di mark-up desiderato. Questo metodo permette ad un’azienda di assicurare margini ed è facile da calcolare su una grande quantità di prodotti. Secondo Chris Guilding et al, questo metodo è ampiamente utilizzato oggi dalle aziende retail su almeno alcuni dei loro prodotti, e considerano questo tipo di pricing importante nella loro strategia di prezzo globale.

Il cost-plus pricing è una parte fondamentale della storia dei prezzi, anche se sembra essere utilizzato sempre di meno. Confrontando vari studi nel 1992, Ward Hanson dimostrò che la percentuale di aziende che utilizzavano questo tipo di pricing nel Regno Unito era pari all'80% prima della Seconda Guerra Mondiale, al 70% nel 1970 e solo al 59% alla fine degli anni ‘80. Questa diminuzione può essere spiegata dai principali svantaggi del cost-plus pricing. In particolare, ignora i prezzi dei concorrenti e i costi di produzione tendono a superare le previsioni.

Principio generale

Il cost-plus pricing garantisce i margini fissando il mark-up. Per raggiungere un determinato obiettivo di mark-up, un’azienda fissa il prezzo con una semplice moltiplicazione del costo di produzione stimato (costo variabile e costo fisso) per il mark-up desiderato in relazione al livello di vendite previsto.

Con $$F$$ che rappresenta il costo fisso, $$V$$ il costo variabile per unità, $$M$$ il mark-up desiderato e $$S$$ il numero stimato di vendite, il prezzo viene fissato come segue:

Un’azienda ha costi fissi pari a $900 e un costo variabile di $1 per unità. Stima di vendere 100 unità. Il costo totale è 900+100 = $1000, il che significa un prezzo di $10 per unità. Vogliono fissare il mark-up al 30%. Pertanto, il prezzo sarà pari a 1.3 x 10 = $13 e il profitto sarà 3 x 100 = $300.

Nell’industria retail, può essere piuttosto difficile stimare le vendite future (e quindi anche i costi variabili futuri e i ricavi futuri). Di conseguenza, esiste una versione “più debole” del cost-plus pricing che consente di calcolare i prezzi con meno informazioni di quelle richieste dalla formula standard. Considerando solo il costo variabile, è possibile fissare un prezzo con la seguente formula:

Il principale problema di questo approccio è che il mark-up del prodotto verrà diminuito dai costi fissi a posteriori. Nell’industria retail, per esempio, i costi fissi tendono spesso ad essere trascurabili. In questo caso, la quantità di vendite può modificare i costi; ad esempio, nel caso in cui i rivenditori abbiano quote per raggiungere sconti sul prezzo.

Un’azienda ha costi fissi di $200 e costi variabili di $10 per unità. Il prezzo del prodotto è quindi $13 con un mark-up del 30%. Se vende 100 unità, il profitto è 3x100-200 = $100.

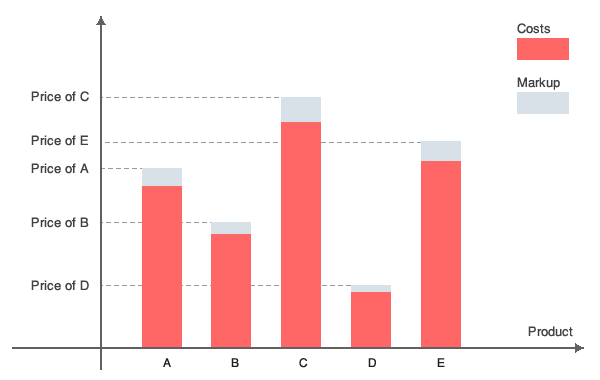

Il cost-plus pricing implica l’utilizzo dello stesso mark-up desiderato su una grande quantità di prodotti. Fondamentalmente, tutti i tipi di pricing potrebbero essere considerati in qualche misura come cost-plus, ma se il mark-up è diverso per ogni prodotto allora si perdono tutti i vantaggi dell’utilizzo di questo metodo. Pertanto, si presume che il cost-plus pricing si basi su pochi $$M$$ per una grande quantità di prodotti.

Perché utilizzare il cost-plus pricing?

Prima di tutto, questo tipo di pricing è facile da calcolare, in particolare la versione “più debole” del metodo di calcolo. Per ogni prodotto, il prezzo viene fissato con una semplice moltiplicazione per $$(1+M)$$ del costo. Ad esempio, un’azienda retail con una vasta gamma di prodotti potrebbe stabilire tutti i suoi prezzi semplicemente aggiungendo il mark-up desiderato al prezzo di acquisto. Nel caso di sconti sul prezzo, il rivenditore deve considerare il prezzo di acquisto che probabilmente dovrà pagare.

Inoltre, con questo metodo, i profitti sono garantiti dal contratto in essere e il rischio di perdita è minore: questo metodo di pricing è uno dei più avversi al rischio. Ogni unità venduta aumenta i margini perché i costi vengono rimborsati e il mark-up si trasforma in margine.

Infine, questo tipo di pricing è relativamente trasparente per i clienti in quanto è piuttosto facile per le aziende spiegare come viene stabilito il prezzo. Ad esempio, un’azienda può spiegare che, avendo i suoi costi pari a $$C$$ e il suo mark-up pari a $$M$$, il prezzo fissato è completamente giustificato. La trasparenza del metodo di pricing permette a tutti i clienti di comprenderlo.

Quali sono i principali problemi del cost-plus pricing?

Il cost-plus pricing non tiene conto dei prezzi delle altre aziende concorrenti sul mercato. Il prezzo viene determinato in base a fattori di approvvigionamento e solo successivamente viene confrontato con i prezzi di altre aziende. Se il prezzo è troppo basso, ciò significa che i margini potrebbero essere stati maggiori e, quindi, i profitti migliori. D’altra parte, se il prezzo è troppo alto, il numero di vendite potrebbe essere ridotto dalla concorrenza. Poiché il mark-up è definito dal prezzo d’acquisto previsto e dai costi fissi, il margine risulta inferiore al previsto e in alcuni casi può persino essere negativo.

Un’azienda ha un costo fisso di $900 e costi variabili di $1 per unità. Prevede di vendere 100 unità. Il costo totale è 900+100 = $1000, ovvero il prezzo è fissato a $10 per unità. Vogliono ottenere un mark-up del 30%. Di conseguenza, il prezzo sarà 1.3 x 10 = $13. Il loro concorrente ha fissato il prezzo a $11. Pertanto, la domanda dell’azienda in questione è di soli 50 unità. Il costo per questa quantità di produzione è di $950 e il loro fatturato è 50x13 = $650. Il profitto è di -$300 invece dei +$300 attesi.

I costi di produzione tendono a superare le stime nel caso di prodotti su misura. Non c’è alcun incentivo per gli ingegneri o gli sviluppatori di prodotto a controllare i costi di produzione entro i vincoli richiesti. Producono ciò che ritengono opportuno (aggiungendo, ad esempio, nuove funzionalità costose o sviluppando nuovi design) senza tenere conto della realtà del loro mercato.

Anche i costi dei contratti tendono a superare le stime. Se un fornitore ha un contratto cost-plus con uno dei suoi clienti, il suo mark-up è fisso e, pertanto, più costi ha, maggiore sarà il profitto. Ad esempio, secondo il Center for Strategic & International Studies (CSIS), i contratti cost-plus sono la norma nell’industria della difesa e quindi i governi tendono a pagare eccessivamente per la maggior parte dei loro equipaggiamenti militari.

Allo stesso tempo, il fornitore può realizzare due prodotti A e B della stessa qualità. Il prodotto A costa $100 e il B costa $120. Nel contratto, il mark-up è specificato essere fissato al 10%. Pertanto, poiché il margine sarà rispettivamente di $10 (Prodotto A) o $12 (Prodotto B), l’azienda sceglierà di vendere il prodotto B perché massimizza il suo profitto.

Riferimenti

- Center for Strategic & International Studies (CSIS), “Iniziative industriali per la difesa. Temi attuali : Contratti cost-plus”

- Guilding C., Drury C. & Tayles M., “Un’indagine empirica sull’importanza del cost-plus pricing”

- Hanson W., “La dinamica del cost-plus pricing”, Managerial and Decision Economics, vol. 13, 149-161, 1992