ABC Analyse (Bestandsverwaltung)

In Bestandsverwaltung, ist die ABC-Analyse eine Methode zur Kategorisierung von Beständen, die als ein grober Priorisierungsmechanismus genutzt wird, um Anstrengungen und Ressourcen auf die Artikel zu konzentrieren, die für das Unternehmen am wichtigsten sind. Diese Methode beruht auf der empirischen Beobachtung, dass ein kleiner Bruchteil der Artikel oder SKUs typischerweise einen großen Anteil am Geschäftserfolg ausmacht. Bevor perpetual inventory Systeme verbreitet wurden, wurde die ABC-Analyse angewandt, um die Anzahl der mit der Bestandsverwaltung verbundenen Verwaltungsarbeiten zu reduzieren. Seit den 2000er Jahren wird diese Methode vor allem als Datenvisualisierungsmethode genutzt und als eine Möglichkeit, die Aufmerksamkeit von supply chain Praktikern zu priorisieren, die routinemäßig die Lagerauffüllung Einstellungen innerhalb ihres Bestandsverwaltungssystems, wie z. B. Min/Max-Parameter oder Servicelevels, überprüfen müssen.

Durchführung einer ABC-Analyse

Die ABC-Analyse ist eine Methode zur Kategorisierung von Beständen, die jedem Artikel – oder jeder SKU, oder jedem Produkt – eine Klasse zuweist, üblicherweise als A, B und C bezeichnet, wobei A (bzw. C) die Klasse ist, die mit den am häufigsten (bzw. am seltensten) verkauften oder verbrauchten Artikeln verbunden ist.

Um die Klassen zu berechnen, muss der Supply-Chain-Praktiker eine Reihe von Parametern auswählen, die die ABC-Analyse charakterisieren:

- die Anzahl der Klassen

- eine Einheit, um das “Gewicht” eines Artikels zu messen

- der betrachtete historische Zeitraum

- ein Prozentsatz, der als Schwellenwert für jede Klasse dient.

Die Prozentsätze beziehen sich auf die gewählte Einheit zur Messung des Gewichts über den historischen Zeitraum. Diese Prozentsätze beziehen sich typischerweise auf den Umsatz, gemessen in Dollar oder verkauften Einheiten.

Obwohl Hinweise hinsichtlich der Auswahl dieser Parameter gegeben werden können, bleiben sie grundsätzlich etwas willkürlich. Da die ABC-Analyse für ein breites Publikum innerhalb des Unternehmens zugänglich sein soll, werden die Parameter üblicherweise als runde Zahlen gewählt, die leichter zu merken sind.

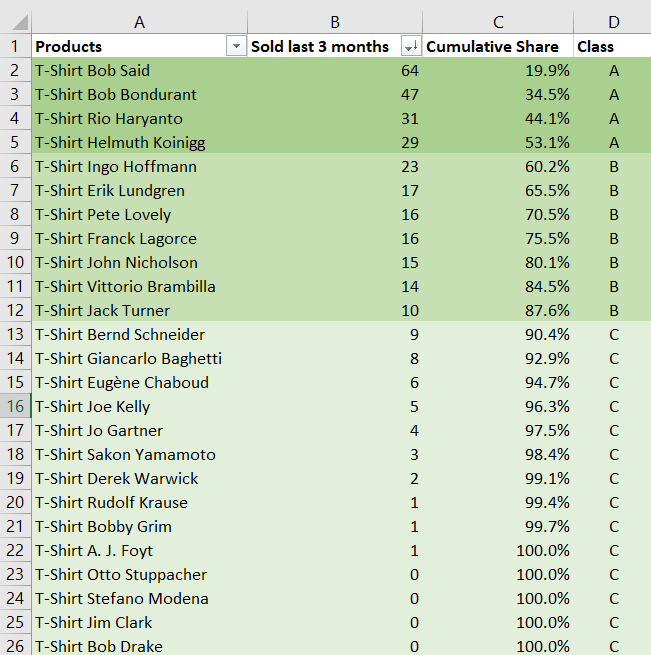

Beispielsweise entscheidet der Bestandsverwalter eines Nischen-E-Commerce-Unternehmens, das ein Sortiment von 10.000 T-Shirts bei einem Jahresumsatz von 50 Millionen € verkauft, eine ABC-Analyse mit folgenden Parametern durch:

- 3 Klassen (A, B, C)

- jede verkaufte Einheit zählt als “1”

- die Verkäufe der letzten 3 Monate werden berücksichtigt

- die Schwellenwerte betragen 60 % (A), 30 % (B) und 10 % (C).

Mit einer Tabellenkalkulation, ordnet der Manager alle Artikel in absteigender Reihenfolge gemäß ihrem 3-Monats-Verkaufsvolumen – gemessen in verkauften Einheiten. Anschließend werden die Schwellenwerte gegen den kumulativen Anteil des Artikelgewichts angewandt. Es wird erwartet, dass die A-Klasse deutlich weniger Artikel umfasst als die C-Klasse. Im folgenden Beispiel haben die A/B/C-Klassen jeweils 4/7/14 Artikel.

Lade die Excel-Tabellenkalkulation herunter: abc-analysis.xlsx

Wie an der oben gezeigten Excel-Tabellenkalkulation illustriert, ist die Durchführung einer ABC-Analyse unkompliziert. Darüber hinaus bieten viele Bestandsverwaltungssoftwares die ABC-Analyse – und häufig auch Varianten davon – an, da die Implementierung ein relativ triviales Stück Softwaretechnik darstellt.

Die Maßeinheit kann Stück (d. h. verkaufte Einheiten) sein, wenn – wie im obigen Beispiel gezeigt – alle verkauften oder bedienten Artikel tendenziell ähnliche Preise haben. Wenn jedoch einige Artikel erheblich teurer sind als andere, ist es in der Regel sinnvoller, sie anhand ihrer Einkaufspreise oder Verkaufspreise zu gewichten.

Der historische Betrachtungszeitraum sollte lang genug sein, damit die gemittelten Größen statistisch signifikant sind. Üblicherweise sind Klassen stabiler, wenn ein Vielfaches einer üblichen Zyklenlänge – etwa ein Jahr, um den Effekt der Saisonalität zu neutralisieren – oder eine ganzzahlige Anzahl von Wochen, um Wochentageffekte zu neutralisieren, zugrunde gelegt wird, wenn der Zeitraum kurz ist.

Die Schwellenwerte werden in der Regel so angepasst, dass jede Klasse mindestens 5-mal mehr Artikel enthält als ihre Vorgängerklasse. Dies stellt sicher, dass eine kleine Anzahl von Klassen selbst ein großes Sortiment abdecken kann. Ausgehend von einer A-Klasse mit 100 Artikeln und unter Annahme von 5-fachen Zuwächsen würde der oben erwähnte T-Shirt-Händler 4 Klassen benötigen, um das gesamte Sortiment abzudecken (100x5x5x5 = 12.500).

Pareto-Prinzip und Potenzgesetze

Die ABC-Analyse beruht auf der empirischen Beobachtung, bekannt als das Pareto-Prinzip oder die 80/20-Regel, dass die obersten 20 % der Artikel üblicherweise 80 % des Verkaufsvolumens ausmachen, unabhängig von der gewählten Messeinheit. In solchen Fällen ist es daher sinnvoll, die interessierenden Elemente – Artikel im Bestand – nach ihrer Wichtigkeit, also den ABC-Klassen, zu segmentieren.

Aus mathematischer Sicht ist eine auf Ausmaß orientierte Analyse wie die ABC-Analyse stets ansprechend, wenn die zugrunde liegende Verteilung (der Wahrscheinlichkeiten) einen “dicken Schwanz” aufweist, d.h. Datenpunkte, die stark vom Durchschnitt abweichen1. Solche Situationen treten sowohl in natürlichen Phänomenen als auch in menschlichen Aktivitäten häufig auf. Zum Beispiel sind die folgenden Verteilungen typischerweise fat-tailed:

- Mitarbeiterzahlen eines Unternehmens in einem Land

- Biomasse (in Tonnen) der Arten in einem Gebiet

- Einspielergebnisse von Filmen in einem bestimmten Jahr

- Rückrufaktionen (in Einheiten) in der Automobilindustrie

- …

Es gibt ein ganzes “Bestiarium” mathematischer Verteilungen, von denen bekannt ist, dass sie zu diesen Situationen passen. Die am weitesten verbreiteten Verteilungen sind vermutlich das Potenzgesetz und die Zipf-Verteilung. Diese mathematischen Funktionen unterscheiden sich hauptsächlich in ihrer Fähigkeit, dem Schwanz der Verteilung “Gewicht” zu verleihen, d.h. in ihrer Fähigkeit, die Wahrscheinlichkeit sehr seltener Ereignisse widerzuspiegeln.

Im konkreten Fall von supply chain wirken in der Regel einfache economic forces, um die Ausreißer künstlich zu begrenzen. Zum Beispiel wird bei nachbestellten Artikeln häufig festgestellt, dass die schlechtesten Performer gänzlich aus dem Sortiment entfernt werden. Somit werden Artikel, die beispielsweise nur einmal im Jahr verkauft würden, nicht beobachtet, weil das Unternehmen den Verkauf dieser Artikel lange vor Erreichen dieses Verkaufsniveaus eingestellt hat.

Umgekehrt, wenn sich ein Artikel außerordentlich gut verkauft, hat das Unternehmen einen Anreiz, Varianten – zum Beispiel in Farbe, Größe oder anderen technischen Merkmalen – einzuführen, um sein Gesamtverkaufsvolumen weiter zu steigern. Wiederum können Artikel, die Zehntausende von Einheiten verkaufen würden, niemals beobachtet werden, da bis zu dem Moment, in dem der Artikel dieses Volumen erreicht hätte, Varianten eingeführt wurden, die den Verkauf des Originalartikels kannibalisieren.

Übliche Praktiken der ABC-Analyse

Die ABC-Analyse wird genutzt, um alltägliche bestandsbezogene Entscheidungen zu unterstützen, wie zum Beispiel die Weiterleitung von Bestellaufträgen an Lieferanten. Obwohl diskutabel ist, ob Praktiken, die auf der ABC-Analyse basieren, als gute Praktiken betrachtet werden können (siehe untenstehender Abschnitt zu den Grenzen der ABC-Analyse), sind bestimmte Methoden weit verbreitet, wie zum Beispiel:

- Zuweisung von Servicelevels basierend auf der Klassifizierung der Artikel – die ersten Klassen haben die höchsten Zielvorgaben, während die letzten Klassen die niedrigsten haben.

- Gleichmäßige Zuteilung von Personalressourcen (Aufmerksamkeit) für jede Klasse – z. B. verbringt der Supply-Chain-Praktiker 1 Stunde damit, die A-Klasse (100 Artikel) zu überprüfen, und anschließend 1 Stunde für die D-Klasse (10.000 Artikel).

- Segmentierung aller KPIs nach Klassen sowie entsprechende Aufteilung aller Dashboards oder Berichte nach der interessierenden Klasse.

- Durchführung von Leistungsbewertungen – für Supply-Chain-Teams – basierend auf Regeln, die von den ABC-Klassen selbst abhängen.

In der Tat, da die ABC-Klassen leicht zu erstellen und zu pflegen sind, fügen sie sich in der Regel nahtlos in die supply chain practices des Unternehmens ein, da üblicherweise wenig Widerstand gegen das besteht, was als intuitive Methode zur Verfeinerung einer bestandsbezogenen Analyse erscheint.

Historische Perspektive im Materialmanagement

Historisch gesehen entstand die ABC-Analyse aus einer Perspektive des Materialmanagements, die darauf abzielte, den Verwaltungsaufwand im Zusammenhang mit dem Bestand zu minimieren. Jede Artikelklasse sollte ein eigenes, spezifisches Prozessset haben:

- “A-Artikel” mit sehr strenger Kontrolle und präzisen Aufzeichnungen,

- “B-Artikel” mit weniger strenger Kontrolle und weniger präzisen Aufzeichnungen,

- “C-Artikel” mit den einfachsten möglichen Kontrollen und minimalen Aufzeichnungen.

Tatsächlich mussten vor den 70er Jahren Bestandsaufzeichnungen manuell von Schreibern in Büchern festgehalten werden, was sowohl langsam als auch kostspielig war. Daher war es in den meisten Fällen effizienter, Bestandsverwaltungsmethoden anzuwenden, die keinerlei Aufzeichnungen erforderten, wie zum Beispiel Kanban.

Mit dem Aufkommen kostengünstiger perpetual inventory-Systeme und Barcode-Scannern ist diese Praxis jedoch allmählich in den Hintergrund getreten. Tatsächlich übersteigen die Risiken, die mit Bestandsbewegungen ohne (digitale) Aufzeichnungen verbunden sind, wie Diebstahl oder Schwund, heutzutage in der Regel deutlich die Verwaltungsaufwendungen für die Führung dieser Aufzeichnungen. Folglich profitieren alle Artikel von einer strengen Kontrolle und präzisen Aufzeichnungen, d. h. sie werden wie A-Artikel behandelt, unabhängig von ihrer Bedeutung.

Jedoch sei angemerkt, dass die meisten Unternehmen weiterhin zwischen Beständen – also Artikeln, die verarbeitet und verkauft werden und nachverfolgt werden müssen – und allgemeinen Vorräten (z. B. Büromaterial) unterscheiden, die nicht verfolgt werden müssen.

Erstaunlicherweise verweisen viele Quellen immer noch auf diese historische Perspektive als die Hauptmotivation hinter der ABC-Analyse, obwohl diese Praxis seit den frühen 2000er Jahren im Wesentlichen aus den Prozessen der meisten mittelständischen und großen Unternehmen verschwunden ist.

Die Grenzen der ABC-Analyse

Die ABC-Analyse ist eine grobe Methode zur Kategorisierung von Beständen und weist viele Einschränkungen auf. Diese Grenzen neigen dazu, viele bereits bestehende Probleme im supply chain, wie Fehlbestände, Überbestände, Unzuverlässigkeit und geringe Produktivität, zu verschärfen.

Instabilität. Bei Verwendung von “vernünftigen” Parametern, wie sie im obigen Beispiel angegeben sind, führt die ABC-Analyse häufig dazu, dass zwischen einem Viertel und der Hälfte der Artikel ihre Kategorie in jedem Quartal in zahlreichen Bereichen ändern. Schlimmer noch: Da die Beurteilung der Stabilität der ABC-Analyse komplizierter ist als die Durchführung der Analyse selbst, sind sich die meisten Unternehmen des Problems nicht einmal bewusst. Diese Instabilitäten gefährden einen großen Anteil der Korrekturmaßnahmen, die auf der ABC-Klassifizierung basieren und am Ende den falschen Artikeln zugutekommen.

Nur stationär. Die ABC-Analyse steht im Widerspruch zu grundlegenden Nachfragemustern wie Produkteinführungen: Ein neu eingeführter Artikel weist von vornherein ein geringes Volumen auf, da sein Verkaufsvolumen noch nicht beobachtet wurde. Obwohl es möglich ist, den Neuheitseffekt abzumildern, erschweren andere Muster, wie die Saisonalität, den Prozess. Beispielsweise werden im Oktober Spielzeuge, die 6 Monate zuvor eingeführt wurden, als C-Artikel klassifiziert, während die Weihnachtssaison bevorsteht. Die ABC-Analyse ist eine stationäre Betrachtung der Nachfrage und wird daher ineffiziente Bestände erzeugen, wann immer die Nachfrage nicht stationär ist.

Geringe Aussagekraft. Was statistische Indikatoren betrifft, so ist die Menge an Informationen, die aus der Nachfragedatenhistorie extrahiert und in die ABC-Klassen verpackt wird, äußerst gering. Zum Beispiel trägt selbst ein trivialer Indikator wie “Gesamtzahl der im letzten Jahr verkauften Einheiten” tendenziell mehr Informationen über einen bestimmten Artikel als dessen ABC-Klasse. Zudem kann jedes statistische Modell, das irgendeine Aufgabe auf Basis der historischen Bestandsdaten durchführt, intern eine ABC-Analyse nachbilden, wenn dies hilfreich erscheint – was jedoch in der Praxis nicht der Fall ist.

Bikeshedding. Die ABC-Analyse beinhaltet eine willkürliche Auswahl von Parametern. Da die ABC-Analyse offensichtliche Schwächen aufweist, wie bei Produkteinführungen (siehe oben), werden in der Regel weitere Parameter eingeführt, um diese Mängel abzuschwächen. Da die ABC-Analyse zudem leicht zu verstehen ist, verspüren viele Personen den Drang, sich an der Auswahl all dieser Parameter zu beteiligen oder eigene Varianten zu fordern. Infolgedessen verwandelt sich die ABC-Analyse unter dem Vorwand einer schnellen und unkomplizierten Methode meist in ein ressourcenintensives bürokratisches Unterfangen, das keine greifbaren Ergebnisse liefert.

Blindheit. Häufigkeit entspricht nicht wirtschaftlicher Bedeutung. Die ABC-Analyse misst die Wichtigkeit eines Produkts anhand seiner Nutzungs- oder Umsatzfrequenz. In vielen Fällen kann jedoch die Nichtverfügbarkeit eines nicht häufig konsumierten oder wertvollen Artikels die verheerendsten Konsequenzen haben, weshalb diesem Artikel hohe Lagerbestände und Bedeutung beigemessen werden sollten. Ein Beispiel aus dem Einzelhandel könnte der “Merchandise-Effekt” sein, bei dem auffällige Artikel im Schaufenster platziert werden, die zwar selten verkauft werden, aber entscheidend dafür sind, Kunden anzulocken. In der Fertigung oder Luftfahrt kann ein spezifisches Teil, das nur selten zum Einsatz kommt und aus Einkaufsperspektive wenig wert ist, dazu führen, dass ein Verkehrsflugzeug nicht abheben kann.

Lokads Sichtweise zur ABC-Analyse

Die ABC-Analyse wurde zu Beginn des 20. Jahrhunderts eingeführt, in einer Welt, in der es keine Barcode-Scanner gab und in der Methoden zur Bestandsverfolgung sowohl teuer als auch unzuverlässig waren. Überraschenderweise bleibt diese Methode weit verbreitet, obwohl die meisten Probleme, die sie zu lösen versucht, längst behoben sind. Unsere allgemeine Sichtweise auf die ABC-Analyse lautet: Alles, was die ABC-Analyse leisten kann, wird von noch einfacheren Methoden besser umgesetzt, zum Beispiel durch Artikelscores anstelle von Artikelklassifizierungen. Natürlich erfordern all diese einfacheren Methoden Computer, sodass das, was als “einfach” gilt, in gewissem Maße vom breiteren Kontext abhängt.

Aus einer rein berichtenden Perspektive könnte die ABC-Analyse akzeptabel sein. ABC-Klassen können dabei helfen, rasche Einblicke in Produktkategorien zu gewinnen, indem beispielsweise die jeweiligen Anteile von A/B/C-Artikeln innerhalb der Kategorie berichtet werden. Wie oben bereits erwähnt, ist die ABC-Analyse jedoch anfällig für bikeshedding. Daher empfehlen wir, es sorgfältig zu vermeiden, technische Indikatoren und KPIs auf Basis der A/B/C-Klassen zu entwickeln, da diese Initiativen nahezu nie den ursprünglich beabsichtigten Nutzen erbringen.

Hinweise

-

Eine fett-schwänzige Verteilung ist eine Wahrscheinlichkeitsverteilung, die im Vergleich zu einer Normalverteilung oder einer exponentiellen Verteilung eine hohe Schiefe oder Kurtosis aufweist. Intuitiv handelt es sich um eine Verteilung, die nicht der üblichen glockenförmigen Kurve folgt, die beispielsweise mit den Größen (in cm) der menschlichen Bevölkerung assoziiert wird. ↩︎