Valor Agregado al Forecast

Forecast value added1 (FVA) es una herramienta sencilla para evaluar el desempeño de cada paso (y contribuyente) en el proceso de forecast de la demanda. Su objetivo final es eliminar el desperdicio en el proceso de forecast eliminando los puntos de intervención humana (overrides) que no incrementan forecast accuracy. FVA se basa en la noción de que una mayor precisión del forecast es algo que vale la pena perseguir y que identificar las intervenciones que lo incrementan, y eliminar aquellas que no lo hacen, es deseable. A pesar de las buenas intenciones, FVA demuestra una utilidad limitada puntual, y si se emplea de forma continua, presenta una multitud de inconvenientes, incluyendo supuestos matemáticos defectuosos, conceptos erróneos sobre el valor intrínseco de una mayor precisión del forecast y la ausencia de una perspectiva financiera sólida.

Visión General de Forecast Value Added

Forecast value added tiene como objetivo eliminar el desperdicio y aumentar la precisión del forecast de la demanda al fomentar - y evaluar - las aportaciones de múltiples departamentos (incluyendo equipos que no se dedican a la planificación de la demanda, como Ventas, Marketing, Finanzas, Operaciones, etc.). Al evaluar el valor de cada punto de intervención humana en el proceso de forecast, FVA proporciona a las empresas datos accionables sobre los overrides que empeoran el forecast, brindándoles así la oportunidad de identificar y eliminar esfuerzos y recursos que no contribuyen a una mejor precisión del forecast.

Michael Gilliland, cuyo The Business Forecasting Deal atrajo la atención general sobre la práctica, argumenta2

“FVA ayuda a asegurar que cualquier recurso invertido en el proceso de forecast - desde hardware y software hasta el tiempo y la energía de los analistas y la gerencia - esté mejorando el forecast. Si estos recursos no están ayudando a forecast, pueden ser redirigidos de manera segura a actividades que lo merezcan más".

Se identifican cuáles actividades y recursos están ayudando mediante un proceso de forecast en múltiples etapas en el que se genera un forecast estadístico utilizando el software de forecast existente de la empresa. Este forecast estadístico es luego sometido a cambios manuales (overrides) por cada departamento seleccionado. Este forecast ajustado se compara luego con un forecast de referencia ingenuo (sin cambios, actuando como un placebo) y con la demanda real observada.

Si los cambios realizados por los departamentos hicieron que el forecast estadístico fuese más preciso (en comparación con el forecast estadístico sin modificar), contribuyeron con un valor positivo. Si lo hicieron menos preciso, contribuyeron con un valor negativo. De modo similar, si el forecast estadístico fue más preciso que el placebo, añadió un valor positivo (y lo contrario si fue menos preciso).

FVA es, por lo tanto, “[una medida de] el cambio en una métrica de desempeño del forecast que puede ser atribuido a un paso o participante particular en el proceso de forecast”2.

Los defensores de forecast value added sostienen que es una herramienta esencial en la moderna supply chain management. Al identificar qué partes del proceso de forecast son beneficiosas y cuáles no, las organizaciones pueden optimizar su precisión del forecast. La justificación principal es que un forecast mejorado conduce a una mejor inventory management, una planificación de producción más fluida y una asignación de recursos más eficiente.

Esto, en consecuencia, debería reducir costos, minimizar faltante de stock, y reducir excesos de inventario, todo ello mientras se aumenta la satisfacción del cliente y se genera una ética de forecast y corporativa más inclusiva. El proceso ha demostrado ser notablemente popular, aplicándose FVA en varias empresas de renombre en industrias excepcionalmente competitivas, incluyendo Intel, Yokohama Tire y Nestle3.

Realizando un Análisis de Forecast Value Added

Realizar un análisis de forecast value added implica varios pasos intuitivos, que generalmente son una versión cercana de lo siguiente:

-

Definir el proceso identificando los pasos o componentes individuales, es decir, la lista de departamentos que serán consultados, el orden de consulta y los parámetros específicos que cada contribuyente utilizará para modificar el forecast inicial.

-

Generar un forecast de referencia. Este benchmark generalmente adopta la forma de un forecast ingenuo. También se genera un forecast estadístico, según el proceso normal de forecast dentro de la empresa, utilizando el mismo conjunto de datos empleado en la generación del benchmark. Este forecast estadístico sirve como base para todos los ajustes posteriores.

-

Recopilar ideas de los contribuyentes designados, respetando los parámetros exactos definidos en el primer paso. Esto puede incluir perspectivas de tendencias del mercado, planes promocionales, restricciones operativas, etc.

-

Calcular el FVA para cada contribuyente comparando la precisión del forecast estadístico antes y después de la intervención de ese contribuyente. A su vez, se contrasta la precisión del forecast estadístico con la del forecast de referencia simple. Las contribuciones que mejoren la precisión del forecast reciben FVA positivo, mientras que aquellas que disminuyen la precisión reciben FVA negativo.

-

Optimizar mejorando o eliminando las contribuciones con FVA negativo, mientras se preservan o mejoran aquellas con FVA positivo.

Estos pasos conforman un proceso continuo que se mejora iterativamente en busca de una mayor precisión del forecast. El proceso de FVA, y cómo se diferencia de un proceso de forecast tradicional, se ilustra a continuación.

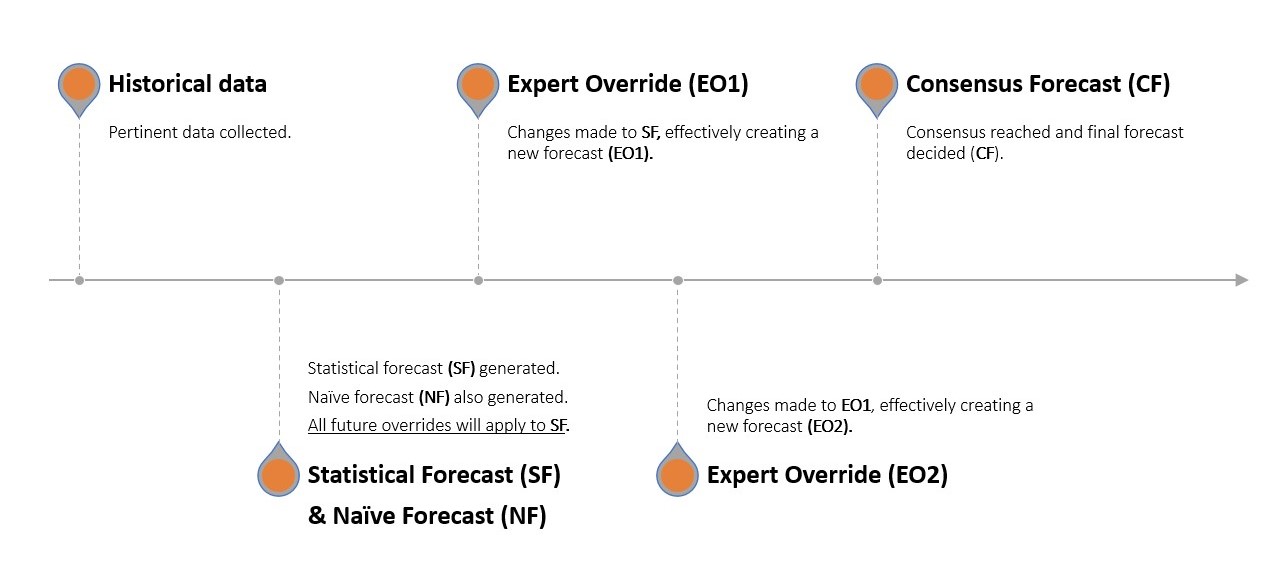

Considera a un vendedor de manzanas. Paul (Demand Planning) informa a la dirección que la empresa vendió 8 manzanas en cada uno de los últimos 3 meses. El forecast ingenuo indica que la empresa venderá 8 nuevamente el próximo mes, pero Paul cuenta con un avanzado software estadístico que predice que se venderán 10 manzanas (forecast estadístico). John (Marketing) interviene y dice que tiene la intención de lanzar un nuevo y llamativo eslogan este mes6 y que es probable que las ventas sean mayores este mes gracias a su aguda inteligencia. George (Sales) tiene la intención de bundle manzanas y bajar un poco los precios, estimulando aún más las ventas e incrementando la demanda. Richard (Operations) se queda inicialmente perplejo, pero luego revisa la demanda pronosticada para reflejar una próxima parada en la maquinaria crucial para clasificar manzanas que, según él, afectará negativamente la capacidad de la empresa para satisfacer la demanda. Así, el forecast estadístico ha sido ajustado manualmente tres veces. A continuación, los departamentos se congregan para alcanzar verbalmente un forecast de consenso.

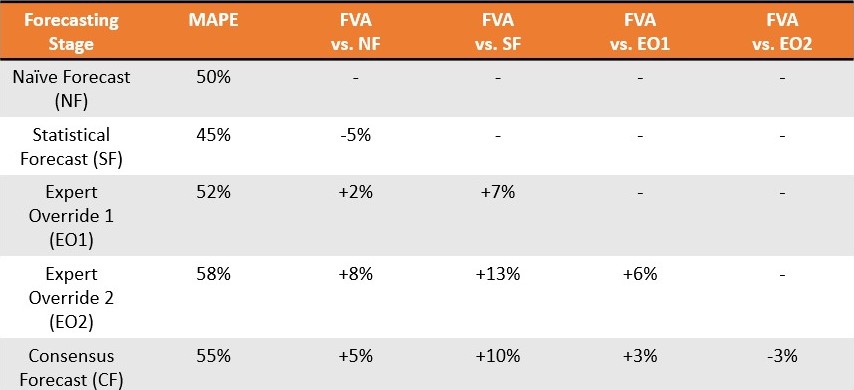

Un mes después, la empresa realiza un backtest para confirmar cuán grande fue el delta7 en cada etapa de este relevo de forecast, es decir, cuán desviado estuvo cada contribución de los departamentos. Esto no resulta difícil ya que ahora poseen los datos reales de ventas del mes anterior y Paul puede aislar, paso a paso, cuánto error fue introducido por John, George y Richard, respectivamente, así como en la etapa del forecast de consenso8.

La Perspectiva Matemática sobre Forecast Value Added

Bajo el capó, forecast value added es un proceso notablemente sencillo y deliberadamente simple. A diferencia de los procesos de forecast que exigen un conocimiento avanzado de matemáticas y razonamiento estadístico, FVA “es un enfoque de sentido común que es fácil de entender. Expresa los resultados de haber hecho algo versus no haber hecho nada”3.

Expresar los resultados de haber hecho algo versus nada, sin embargo, aún requiere intervención matemática, y esto generalmente toma la forma de una simple serie de tiempo - la columna vertebral de los métodos de forecast tradicionales. El objetivo principal del análisis de series de tiempo es representar de manera conveniente e intuitiva la demanda futura como un único valor accionable. En el contexto de FVA, la serie de tiempo base sirve como un placebo o control, contra el cual se comparan todos los overrides de los analistas (detallados en la sección anterior). Una serie de tiempo base puede generarse mediante varios métodos, que comúnmente incluyen diversas formas de forecast ingenuo. Estos se evalúan comúnmente utilizando métricas como MAPE, MAD y MFE.

Elección de un Forecast de Referencia

La elección del forecast base variará dependiendo de los objetivos o restricciones de la empresa en cuestión.

-

Forecast Ingenuo y Forecasts Ingenuos Estacionales son a menudo elegidos por su simplicidad. Son fáciles de calcular y entender, ya que se basan en la suposición de que los datos previos se repetirán en el futuro. Proporcionan una base sensata en muchos contextos, especialmente cuando los datos son razonablemente estables o parecen demostrar un patrón claro (tendencia, estacionalidad, etc.).

-

Random Walk y Random Walk Estacional se utilizan típicamente cuando los datos demuestran una aleatoriedad o variabilidad significativa, o cuando parece haber un patrón estacional fuerte que también está sujeto a fluctuaciones aleatorias. Estos modelos añaden un elemento de imprevisibilidad al concepto de forecast ingenuo, en un intento de reflejar la incertidumbre inherente al forecast de la demanda futura.

Evaluando los Resultados de Forecast Value Added

-

MFE (Error Medio del Forecast) se puede utilizar para evaluar si un forecast tiende a sobreestimar o subestimar los resultados reales. Esto podría ser una métrica útil en una situación en la que sobre-forecasting resulte más costoso que bajo-forecasting, o viceversa.

-

MAD (Desviación Media Absoluta) y MAPE (Error Porcentual Absoluto Medio) proporcionan medidas de la precisión del forecast que consideran tanto el sobrecomo como el sub-forecasting de la demanda. Pueden utilizarse como indicadores de precisión cuando es importante minimizar el tamaño total de los errores del forecast, independientemente de si resultan en sobre- o sub-forecasting.

Aunque el MAPE se presenta comúnmente en las fuentes relacionadas con FVA, existe consenso variable sobre qué configuración de métricas de forecast utilizar en un análisis de FVA2 4 9.

Limitaciones de FVA

Forecast value added, a pesar de su enfoque inclusivo, nobles objetivos y baja barrera de entrada, está, sin duda, sujeto a una extensa variedad de limitaciones y premisas falsas. Estas deficiencias abarcan un amplio espectro de campos, incluyendo las matemáticas, la teoría moderna del forecast y la economía.

El Forecast no es Colaborativo

Forecast value added se basa en la noción de que el forecast colaborativo es bueno, en el sentido de que múltiples intervenciones humanas (incluso de consenso) pueden añadir valor positivo. FVA además cree que este valor positivo del forecast se distribuye a lo largo de toda la empresa, ya que los empleados de diferentes departamentos pueden poseer perspectivas valiosas sobre la demanda futura del mercado.

Por lo tanto, el problema según FVA es que este enfoque colaborativo viene acompañado de ineficiencias molestas, como algunos puntos de intervención humana que contribuyen con valor negativo. FVA, por ende, busca filtrar a través de los colaboradores de forecast desperdiciadores en busca de los buenos.

Desafortunadamente, la idea de que el forecast es mejor cuando es un proceso colaborativo y multidepartamental es contraria a lo que demuestra el forecast estadístico moderno, incluso en situaciones de retail.

Una revisión extensa de la quinta competencia de forecast de Makridakis10 demostró que “los 50 métodos de mejor rendimiento se basaron en ML (machine learning). Por lo tanto, M5 es la primera competencia M en la que todos los métodos de mejor rendimiento fueron métodos ML y superiores a todos los demás benchmarks estadísticos y sus combinaciones” (Makridakis et al., 2022)11. La competencia de precisión M5 se basó en forecast de ventas utilizando datos históricos de la mayor empresa minorista del mundo por ingresos (Walmart).

De hecho, según Makridakis et al. (2022), “el modelo ganador [en el M5] fue desarrollado por un estudiante con poco conocimiento en forecast y poca experiencia en la construcción de modelos de forecast de ventas”11, lo que pone en duda cuán vitales son realmente las perspectivas de mercado de departamentos dispares en un contexto de forecast.

Esto no quiere decir que los modelos de forecast más complejos sean intrínsecamente deseables. Más bien, los modelos sofisticados a menudo superan a los simplistas, y el forecast colaborativo de FVA es un enfoque simplista para un problema complejo.

Ignora la Incertidumbre Futura

FVA, al igual que muchas herramientas y técnicas relacionadas con el forecast, presupone que el conocimiento del futuro (en este caso, la demanda) puede representarse en forma de serie temporal. Utiliza un forecast ingenuo como referencia (típicamente una copia y pega de ventas anteriores) y permite que los colaboradores redondeen manualmente los valores en un forecast estadístico. Esto es defectuoso por dos razones.

En primer lugar, el futuro, ya sea en términos generales o de forecast, es irreductiblemente incierto. Por lo tanto, expresarlo como un valor único es un enfoque intrínsecamente equivocado (incluso si se complementa con una fórmula de stock de seguridad). Ante la incertidumbre irreductible del futuro, el enfoque más sensato es determinar un rango de valores futuros probables, evaluado con respecto al retorno financiero potencial de cada uno. Esto supera, desde una perspectiva de gestión de riesgos, el intento de identificar un único valor según una serie temporal tradicional, algo que ignora por completo el problema de la incertidumbre futura.

En segundo lugar, las perspectivas (por muy útiles que puedan parecer) de los colaboradores son, por lo general, del tipo que no se puede traducir fácilmente (o en absoluto) a un forecast de serie temporal. Considera una situación en la que una empresa sabe de antemano que un competidor está a punto de entrar al mercado. Alternativamente, imagina un mundo en el que el conocimiento competitivo indica que el competidor más feroz planea lanzar una nueva e impresionante línea de ropa de verano. La propuesta de que este tipo de perspectivas puedan integrarse de manera colaborativa por no especialistas en un único valor expresado en una serie temporal es fantasiosa.

En realidad, cualquier similitud con las ventas futuras reales (value added positivo) será completamente accidental, en el sentido de que las intervenciones humanas (ya sea redondeando la demanda hacia arriba o hacia abajo) son expresiones equivalentes del mismo input defectuoso. Una persona que aporta value added negativo no es, desde una perspectiva lógica, más “correcta” o “incorrecta” que la persona que aporta value added positivo.

En esencia, FVA intenta forzar propiedades tridimensionales (perspectivas humanas) sobre una superficie bidimensional (una serie temporal). Puede que parezca correcto desde cierto ángulo, pero eso no significa que lo sea. Esto le da a FVA una apariencia bastante engañosa de rigor estadístico.

Incluso si la empresa utiliza un proceso tradicional de forecast con mínimos puntos de contacto humanos (según la Figura 1), si el forecast estadístico subyacente analizado por FVA es una serie temporal, el análisis en sí es un ejercicio de desperdicio.

Irónicamente Desperdicioso

Como una demostración única de exceso de confianza y toma de decisiones sesgada, FVA tiene utilidad. Se han otorgado premios Nobel por la profundidad, amplitud y persistencia de los sesgos cognitivos en la toma de decisiones humanas12 13, sin embargo, es totalmente concebible que algunos equipos no lleguen a aceptar lo defectuosa que suele ser la intervención humana hasta que se les demuestre de manera enfática.

Sin embargo, como herramienta de gestión continua, FVA es intrínsecamente defectuoso y, posiblemente, contradictorio. Si los forecasts estadísticos de uno son superados por un forecast ingenuo y la intervención colaborativa, realmente se debería considerar la siguiente cuestión:

¿Por qué están fallando los modelos estadísticos?

Desafortunadamente, FVA no tiene respuesta para esto porque fundamentalmente no está diseñado para ello. No aporta perspectivas sobre por qué los modelos estadísticos podrían rendir por debajo, simplemente muestra que rinden por debajo. Así, FVA no es tanto una herramienta de diagnóstico como una lupa.

Si bien una lupa puede ser útil, no proporciona perspectivas accionables sobre cuáles son, en realidad, los problemas subyacentes del software de forecast estadístico. Entender por qué los forecasts estadísticos de uno rinden por debajo tiene un valor directo e indirecto mucho mayor, y es algo que FVA no logra resaltar.

No solo el software FVA no aporta esta perspectiva importante, sino que también formaliza el desperdicio de otras maneras. Gilliland (2010) presenta una situación teórica en la que un forecast de consenso es superado en 11 de 13 semanas (tasa de fallo del 85%), con un error promedio de 13,8 puntos porcentuales. En lugar de justificar una discontinuación inmediata, el consejo es:

“Lleve estos hallazgos a su dirección y trate de entender por qué el proceso de consenso está teniendo este efecto. Puede comenzar a investigar la dinámica de la reunión de consenso y las agendas políticas de los participantes. En última instancia, la dirección debe decidir si es posible arreglar el proceso de consenso para mejorar la precisión del forecast, o si debe eliminarse.”2

En este escenario, no solo el software FVA no diagnostica el problema subyacente del rendimiento del forecast estadístico, sino que la capa de instrumentación FVA simplemente incrementa la burocracia y la asignación de recursos al desmenuzar actividades que manifiestamente no aportan valor.

Como tal, instalar una capa de software FVA asegura que se siga obteniendo imágenes de baja resolución de un problema en curso y dirige recursos valiosos a entender inputs defectuosos que podrían haberse ignorado desde el inicio.

Esto, en cierto modo, no es la asignación más prudente de los recursos de la empresa, los cuales tienen usos alternativos.

Sobreestima el Valor de la Precisión

En esencia, FVA presupone que vale la pena perseguir, aisladamente, el aumento de la precisión del forecast, y procede sobre esa base como si ello fuera evidente por sí mismo. La noción de que una mayor precisión del forecast es deseable resulta comprensiblemente atractiva, pero —desde una perspectiva empresarial— presupone que una mayor precisión se traduce en mayores beneficios. Esto evidentemente no es así.

Esto no quiere decir que no valga la pena tener un forecast preciso. Más bien, un forecast preciso debe estar estrechamente vinculado a una perspectiva puramente financiera. Un forecast podría ser 40% más preciso, pero el coste asociado implicaría que la empresa obtenga un 75% menos de beneficio en general. El forecast, aunque apreciablemente más preciso (con value added positivo), no ha reducido los dólares de error. Esto viola el principio fundamental del negocio: ganar más dinero, o al menos, no desperdiciarlo.

En términos de FVA, es totalmente concebible que el value added positivo de un departamento represente una pérdida neta para la empresa, mientras que el value added negativo de otro sea imperceptible. Aunque Gilliland reconoce que algunas actividades podrían aumentar la precisión sin añadir valor financiero, este ángulo no se sigue hasta su conclusión lógica: una perspectiva puramente financiera. Gilliland utiliza el ejemplo de un analista que incrementa la precisión del forecast en un solo punto porcentual:

“El mero hecho de que una actividad del proceso tenga FVA positivo no significa necesariamente que deba mantenerse en el proceso. Necesitamos comparar los beneficios generales de la mejora con el coste de esa actividad. ¿Está la precisión extra aumentando los ingresos, reduciendo los costos o haciendo a los clientes más felices? En este ejemplo, la intervención del analista redujo el error en un punto porcentual. Pero contratar a un analista para revisar cada forecast puede ser costoso, y si la mejora es solo de un punto porcentual, ¿realmente vale la pena?”2

En otras palabras, un aumento del 1% podría no valer la pena, pero un aumento mayor en la precisión del forecast podría valer la pena. Esto presupone que el valor financiero está vinculado a una mayor precisión del forecast, lo cual no es necesariamente cierto.

Así, existe una dimensión financiera ineludible en el forecast que es, en el mejor de los casos, subestimada en FVA (y, en el peor, apenas notada). Esta perspectiva puramente financiera realmente debería ser la base sobre la cual se construya una herramienta destinada a reducir el desperdicio.

Vulnerable a la Manipulación

FVA también presenta una oportunidad obvia para el juego y la manipulación del forecast, especialmente si la precisión del forecast se utiliza como medida del rendimiento departamental. Esto es el espíritu de la Ley de Goodhart, que establece que una vez que un indicador se convierte en la principal medida de éxito (ya sea de forma accidental o deliberada), dicho indicador deja de ser útil. Este fenómeno a menudo puede abrir la puerta a la mala interpretación y/o la manipulación.

Supongamos que al equipo de ventas se le asigna la tarea de realizar ajustes a corto plazo al forecast de demanda basado en sus interacciones con los clientes. El departamento de Ventas podría ver esto como una oportunidad para señalar su valor y comenzar a realizar cambios en el forecast incluso cuando no sean necesarios, en un intento por demostrar un FVA positivo. Podrían sobrestimar la demanda, haciendo que parezcan estar generando valor, o recalcular la demanda a la baja, haciendo que parezcan estar corrigiendo una proyección excesivamente optimista de un departamento anterior. De cualquier forma, el departamento de Ventas podría parecer más valioso para la empresa. Como resultado, el departamento de Marketing podría entonces sentirse presionado para parecer también estar generando valor, y el equipo comienza a hacer ajustes arbitrarios similares al forecast (y así sucesivamente).

En este escenario, la medida FVA, originalmente destinada a mejorar la precisión del forecast, se convierte simplemente en un mecanismo político para que los departamentos señalen valor en lugar de añadirlo, una crítica que incluso los defensores de FVA reconocen9. Estos ejemplos demuestran los peligros potenciales de la Ley de Goodhart en lo que respecta a FVA14.

Los partidarios de FVA podrían argumentar que estas críticas psicológicas son el punto central de FVA, es decir, la identificación de inputs valiosos frente a los inútiles. Sin embargo, dado que los sesgos asociados con la intervención humana en el forecast son tan bien comprendidos en la actualidad, los recursos gastados en desmenuzar estos inputs cargados de sesgos se asignarían mejor a un proceso que los evite (en la medida de lo posible) desde el principio.

Solución Local a un Problema Sistémico

Implícitamente, el intento de optimizar el forecast de demanda de forma aislada presupone que el problema del forecast de demanda está separado de otros problemas de supply chain. En realidad, el forecast de demanda es complejo debido a la interacción de una amplia variedad de causas sistémicas de supply chain, incluida la influencia de distintos lead times, disruptions inesperadas en la supply chain, las elecciones de asignación de stock, las estrategias de precios, etc.

Intentar optimizar el forecast de demanda de forma aislada (es decir, optimización local) es un enfoque equivocado, dado que los problemas a nivel de sistema —las verdaderas causas raíz— no se comprenden ni se abordan adecuadamente.

Los problemas de supply chain —de los cuales el forecast de demanda es ciertamente uno— son como personas paradas en un trampolín: mover a una persona produce desequilibrio para todos los demás15. Por esta razón, la optimización holística de extremo a extremo es mejor que intentar curar los síntomas de forma aislada.

La Perspectiva de Lokad

El forecast value added toma una mala idea (el forecast colaborativo) y la hace sofisticada, vistiendo la mala idea con capas de software innecesario y malgastando recursos que tienen mejores usos alternativos.

Una estrategia más sofisticada sería mirar más allá del concepto completo de la precisión del forecast y optar, en su lugar, por una política de gestión de riesgos que reduzca los dólares de error. En conjunto con un enfoque de forecast probabilístico, esta mentalidad se aleja de KPIs arbitrarios —como aumentar la precisión del forecast— y tiene en cuenta la totalidad de los drivers económicos, las restricciones y los posibles shocks en la supply chain en la toma de decisiones sobre inventario. Este tipo de vectores de riesgo (y de desperdicio) no pueden cuantificarse (ni eliminarse) de manera efectiva por una herramienta que aproveche una perspectiva colaborativa y de serie temporal, como la que se encuentra en el forecast value added.

Además, al separar el forecast de demanda de la optimización global de la supply chain, FVA (quizás de manera no intencionada) incrementa la complejidad accidental del proceso de forecast de demanda. La complejidad accidental es sintética y resulta de la acumulación gradual de ruido innecesario —usualmente de origen humano— en un proceso. Añadir etapas y software redundantes al proceso de forecast, como lo hace FVA, es un ejemplo típico de complejidad accidental y puede hacer que el problema en cuestión sea significativamente más complejo.

El forecast de demanda es un problema intencionalmente complejo, es decir, es una tarea inherentemente desconcertante y que consume muchos recursos. Esta complejidad es una característica inmutable del problema y representa una clase de desafío mucho más preocupante que los problemas de complejidad accidental. Por esta razón, es mejor evitar intentos de soluciones que simplifiquen en exceso y tergiversen fundamentalmente el problema en cuestión16. Para hacer eco de la retórica médica de la literatura de FVA, esta es la diferencia entre curar una enfermedad subyacente y tratar constantemente los síntomas a medida que surgen17.

En resumen, FVA existe en el espacio entre la teoría de supply chain de vanguardia y la conciencia pública sobre la misma. Se recomienda una mayor educación en las causas subyacentes de la incertidumbre en la demanda —y sus raíces en la evolución de la disciplina de supply chain—.

Notas

-

Forecast Value Added y Forecast Value Add se utilizan para referirse a la misma herramienta de análisis de forecast. Aunque ambos términos son ampliamente usados, existe una preferencia insignificante en Norteamérica por el segundo (según Google Trends). Sin embargo, Michael Gilliland se refirió explícitamente a ella como Forecast Value Added a lo largo de The Business Forecasting Deal —el libro (y autor) más comúnmente citado en las discusiones sobre FVA. ↩︎

-

Gilliland, M. (2010). The Business Forecasting Deal, Wiley. ↩︎ ↩︎ ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

-

Gilliland, M. (2015). Forecast Value Added Analysis: Step by Step, SAS. ↩︎ ↩︎ ↩︎

-

Chybalski, F. (2017). Forecast value added (FVA) analysis as a means to improve the efficiency of a forecasting process, Operations Research and Decisions. ↩︎ ↩︎

-

La tabla del modelo se adaptó de Schubert, S., & Rickard, R. (2011). Using forecast value added analysis for data-driven forecasting improvement. IBF Best Practices Conference. El informe escalonado también aparece en The Business Deal de Gilliland. ↩︎

-

John optó por “All you need is apples” en lugar de la ligeramente más verbosa “We can work it out…with apples”. ↩︎

-

En el contexto presente, delta es una medida de cuánto error se introdujo al forecast por cada miembro del proceso de forecast. Este uso del término difiere ligeramente del delta en la negociación de opciones, que mide la tasa de cambio en el precio de una opción en relación con el precio de un activo subyacente. Ambos son expresiones generales de volatilidad, pero el diablo está en los detalles. ↩︎

-

Se invita al lector a sustituir el forecast de demanda de manzanas por el forecast de demanda para una gran red global de tiendas, tanto online como offline, todas las cuales poseen un catálogo con 50,000 SKUs. La dificultad, como era de esperarse, aumenta exponencialmente. ↩︎

-

Las competiciones de forecast de Spyros Makridakis, conocidas coloquialmente como las M-competitions, se han realizado desde 1982 y se consideran la máxima autoridad en metodologías de forecast de vanguardia (y, ocasionalmente, de bleeding-edge). ↩︎

-

Makridakis, S., Spiliotis, E., & Assimakopolos, V., (2022). M5 Accuracy Competition: Results, Findings, and Conclusions. Cabe mencionar que no todos los 50 métodos de mejor rendimiento eran basados en ML. Hubo una excepción notable… Lokad. ↩︎ ↩︎

-

El trabajo (tanto individual como colectivo) de Daniel Kahneman, Amos Tversky y Paul Slovic representa un raro ejemplo de una investigación científica pionera que ha alcanzado fama en la corriente principal. Thinking, Fast and Slow de Kahneman (2011) – que detalla gran parte de su investigación galardonada con el Premio Nobel en 2002 – es un texto fundamental en la divulgación científica y cubre los sesgos en la toma de decisiones en un grado que excede el alcance de este artículo. ↩︎

-

Karelse, J. (2022), Histories of the Future, Forbes Books. Karelse dedica un capítulo entero a la discusión de los sesgos cognitivos en un contexto de forecast. ↩︎

-

Este es un punto no trivial. Los departamentos típicamente tienen KPIs que deben alcanzar, y la tentación de manipular los forecasts para servir a sus propias necesidades es tanto comprensible como previsible (juego de palabras intencionado). Para el contexto, Vandeput (2021, citado anteriormente) observa que la alta dirección – la última parada en el carrusel FVA – puede sesgar conscientemente el forecast para agradar a los accionistas y/o miembros del consejo. ↩︎

-

Esta analogía ha sido tomada de la psicóloga Carol Gilligan. Gilligan la usó originalmente en el contexto del desarrollo moral infantil y la interrelación de la acción humana. ↩︎

-

Vale la pena dejar la bandera aquí. Solution(s) es algo así como un nombre inadecuado en el contexto de la complejidad intencional. Tradeoff(s) – disponible en versiones better o worse – reflejaría mejor el delicado acto de equilibrio asociado con abordar problemas intencionalmente complejos. No se puede realmente solve un problema en el que dos o más valores estén en completa oposición. Un ejemplo es la lucha entre reducir costos y alcanzar niveles de servicio más altos. Dado que el futuro es irreductiblemente incierto, no hay forma de predecir la demanda con 100% de precisión. Sin embargo, se puede lograr un nivel de servicio del 100% – si esa es la principal preocupación del negocio – simplemente almacenando mucho más inventario del que jamás se podría vender. Esto resultaría en enormes pérdidas; por lo tanto, las empresas, implícita o explícitamente, aceptan que existe un unavoidable tradeoff entre los recursos y el nivel de servicio. Como tal, el término “solution” enmarca de manera inadecuada el problema como uno que es capaz de ser solved en lugar de ser atenuado. Véase Basic Economics de Thomas Sowell para un análisis en profundidad de la lucha entre los tradeoffs rivales. ↩︎

-

En The Business Forecasting Deal, Gilliland equipara el FVA a un ensayo clínico con forecasts ingenuos actuando como el placebo. ↩︎