Sicherheitsbestand

Sicherheitsbestand ist eine Methode der Bestandsoptimierung, die angibt, wie viel Inventar über die erwartete Nachfrage hinaus vorgehalten werden muss, um ein vorgegebenes Service-Level-Ziel zu erreichen. Der zusätzliche Bestand wirkt als ein “Sicherheits-” Puffer – daher der Name – um das Unternehmen vor erwarteten zukünftigen Schwankungen zu schützen. Die Sicherheitsbestandsformel hängt sowohl von der erwarteten zukünftigen Nachfrage als auch von der erwarteten zukünftigen Lieferzeit ab. Die Unsicherheit wird für beide Faktoren als normalverteilt angenommen. Die Sicherheitsbestandsformel ist in den meisten Bestandsmanagement Systemen allgegenwärtig, einschließlich der bekanntesten ERPs und MRPs.

Update Juli 2020: Der unten dargestellte Ansatz entspricht dem “Lehrbuch” der supply chain, leider erweist er sich auch als stark dysfunktional. Insbesondere sind weder die zukünftige Nachfrage noch die zukünftige Lieferzeit normalverteilt (d.h. keine Gauß-Verteilungen). Darüber hinaus verfehlt die gesamte Perspektive den Punkt, dass alle SKUs, die vom Unternehmen bestellt oder produziert werden können, um dieselben Ressourcen konkurrieren. Wir raten dringend davon ab, irgendein Sicherheitsbestandsmodell bei realen supply chain zu verwenden.

Zielpublikum: Dieses Dokument richtet sich in erster Linie an supply chain-Profis im Einzelhandel oder in der Fertigung. Dennoch ist dieses Dokument auch nützlich für Buchhaltungs- / ERP- / eCommerce-Softwarehersteller, die ihre Anwendungen um Bestandsverwaltungsfunktionen erweitern möchten.

Wir haben versucht, die mathematischen Anforderungen so gering wie möglich zu halten, dennoch können wir alle Formeln nicht vollständig vermeiden, da der genaue Zweck dieses Dokuments darin besteht, ein praxisnaher Leitfaden zu sein, der erklärt, wie man Sicherheitsbestände berechnet.

Download: calculate-safety-stocks.xls (Microsoft Excel-Tabelle)

Einführung

Bestandsverwaltung ist ein finanzieller Trade-off zwischen Bestandskosten und Fehlbeständen. Je mehr Bestand, desto mehr gebundenes Kapital ist erforderlich und desto höher wird die Abschreibung des Bestands. Andererseits, wenn nicht genügend Bestand vorhanden ist, kommt es zu Bestandsausfällen, entgangenen potenziellen Verkäufen und möglichen Unterbrechungen im gesamten Produktionsprozess.

Der Lagerbestand hängt im Wesentlichen von zwei Faktoren ab

- lead demand: die Menge der Artikel, die verbraucht oder gekauft werden.

- lead time: die Verzögerung zwischen der reorder Entscheidung und der erneuten Verfügbarkeit.

Dennoch unterliegen diese beiden Faktoren Unsicherheiten

- Nachfrageabweichungen: Kundenverhalten kann sich auf eher unvorhersehbare Weise entwickeln.

- Lieferzeitabweichungen: Lieferanten oder Transportunternehmen können mit ungeplanten Schwierigkeiten konfrontiert werden.

Die Festlegung des Sicherheitsbestandsniveaus entspricht implizit der Abwägung zwischen diesen Kosten unter Berücksichtigung der Unsicherheiten.

Das Gleichgewicht zwischen Bestandskosten und Fehlbestandskosten ist sehr unternehmensabhängig. Daher werden wir, anstatt diese Kosten direkt zu betrachten, nun das klassische Konzept des Service-Levels einführen.

Das Service-Level drückt die Wahrscheinlichkeit aus, dass ein bestimmtes Sicherheitsbestandsniveau nicht zu einem Bestandsausfall führt. Natürlich steigt das Service-Level, wenn die Sicherheitsbestände erhöht werden. Wenn die Sicherheitsbestände sehr groß werden, tendiert das Service-Level gegen 100% (d.h. eine Null-Wahrscheinlichkeit, auf einen Bestandsausfall zu stoßen).

Die Wahl des Service-Levels, d.h. der akzeptablen Wahrscheinlichkeit eines Bestandsausfalls, liegt außerhalb des Umfangs dieses Leitfadens, aber wir haben einen separaten Leitfaden über die Berechnung optimaler Service-Levels.

Bestandsauffüllungsmodell

Der reorder point ist die Menge an Bestand, die eine Bestellung auslösen sollte. Wenn es keine Unsicherheit gäbe (d.h. wenn die zukünftige Nachfrage vollkommen bekannt und die Versorgung vollkommen zuverlässig wäre), entspräche der reorder point einfach der gesamten prognostizierten Nachfrage während der Lieferzeit, auch als Lieferzeitbedarf bezeichnet.

In der Praxis, aufgrund der Unsicherheiten, gilt

Bestellpunkt = Lieferzeitbedarf + Sicherheitsbestand

Wenn wir annehmen, dass die Prognosen nicht verzerrt sind (statistisch gesprochen), würde ein Sicherheitsbestand von null zu einem Service-Level von 50% führen. Tatsächlich bedeutet eine unverzerrte Prognose, dass die zukünftige Nachfrage genauso wahrscheinlich größer wie kleiner als der Lieferzeitbedarf ist (denken Sie daran, dass der Lieferzeitbedarf lediglich ein prognostizierter Wert ist).

Vorsicht: Prognosen können unverzerrt sein, ohne exakt zu sein. Die Verzerrung weist auf einen systematischen Fehler des Prognosemodells hin (z.B.: immer um 20% zu hohe Nachfrageprognosen).

Normalverteilung des Fehlers

An dieser Stelle benötigen wir eine Möglichkeit, die Unsicherheit im Lieferzeitbedarf darzustellen. Im Folgenden gehen wir davon aus, dass der Fehler normalverteilt ist, siehe das untenstehende Bild.

Statistische Hinweise: Diese Annahme der Normalverteilung ist nicht völlig willkürlich. Unter bestimmten Umständen konvergieren statistische Schätzer gegen eine Normalverteilung, wie es der zentrale Grenzwertsatz beschreibt. Aber diese Überlegungen liegen außerhalb des Umfangs dieses Leitfadens.

Eine Normalverteilung wird nur durch zwei Parameter definiert: ihren Mittelwert und ihre Varianz. Da wir annehmen, dass die Prognosen unverzerrt sind, nehmen wir an, dass der Mittelwert der Fehlerverteilung null beträgt, was jedoch nicht bedeutet, dass wir einen Fehler von null annehmen.

Die Bestimmung der Varianz des Prognosefehlers ist eine etwas heikle Aufgabe. Lokad, wie auch die meisten Forecasting-Toolkits, stellt MAPE-Schätzungen (Mean Absolute Percentage Error) in Verbindung mit seinen Prognosen bereit. Der Vollständigkeit halber werden wir erläutern, wie einfache Heuristiken zur Überwindung dieses Problems verwendet werden können.

Insbesondere kann die Varianz in den historischen Daten als eine gute Heuristik zur Abschätzung der Prognosefehler-Varianz herangezogen werden. David Piasecki schlägt zudem vor, anstelle des Durchschnitts der Nachfrage in der Varianzausdruck den prognostizierten Bedarf zu verwenden, das heißt

wobei $$E$$ der Mittelwertsoperator ist, $$y_t$$ die historische Nachfrage für die Periode $$t$$ (typischerweise die Verkaufsmenge) und $$y’$$ die prognostizierte Nachfrage.

Die grundlegende Idee hinter dieser Annahme ist, dass der Prognosefehler sehr oft mit der erwarteten Variabilität korreliert: Je größer die kommenden Schwankungen, desto größer der Fehler in den Prognosen.

Tatsächlich beinhaltet die Berechnung dieser Fehler-Varianz einige Feinheiten, die im Folgenden näher behandelt werden.

Ausdruck des Sicherheitsbestands

An dieser Stelle haben wir sowohl den Mittelwert als auch die Varianz bestimmt, sodass die Fehlerverteilung bekannt ist. Wir müssen nun das akzeptable Fehlerniveau innerhalb dieser Verteilung berechnen. Oben haben wir das Konzept des Service-Levels (als Prozentsatz) eingeführt, um dies zu tun.

Hinweise: Wir nehmen eine statische Lieferzeit an. Ein sehr ähnlicher Ansatz kann jedoch für eine schwankende Lieferzeit verwendet werden. Siehe

Um das Service-Level in ein Fehler-Niveau umzuwandeln, auch als Service-Faktor bezeichnet, müssen wir die inverse kumulative Normalverteilung (manchmal auch als inverse Normalverteilung bezeichnet) verwenden (siehe NORMSINV für die entsprechende Excel-Funktion). So kompliziert es auch klingen mag, ist es das nicht, wir empfehlen, sich das Normalverteilungs-Applet anzusehen, um einen visuelleren Einblick zu erhalten. Wie Sie sehen können, transformiert die kumulative Funktion den Prozentsatz in eine Fläche unter der Kurve, wobei die X-Achsen-Schwelle dem Service-Faktor-Wert entspricht.

Intuitiv berechnen wir

Sicherheitsbestand = Standardabweichung des Fehlers * Service-Faktor

Formaler ausgedrückt, sei $$S$$ der Sicherheitsbestand, dann gilt

wobei $$\sigma$$ die Standardabweichung ist (d.h. die Quadratwurzel von $$\sigma^2$$, der hier oben definierten Varianz), $$cdf$$ die normierte kumulative Normalverteilung (Mittelwert null und Varianz eins) und $$P$$ das Service-Level.

Denk daran, dass

Bestellpunkt = Lieferzeitbedarf + Sicherheitsbestand

Sei $$R$$ der Bestellpunkt, dann gilt

Abstimmung von Lieferzeit und Prognoseperiode

Bisher sind wir einfach davon ausgegangen, dass für eine gegebene Lieferzeit direkt die entsprechende zukünftige Nachfrageprognose erstellt werden kann. In der Praxis funktioniert es nicht exakt so. Die Analyse der historischen Daten beginnt in der Regel mit der Aggregation der Daten in Zeitperioden (typischerweise Wochen oder Monate).

Doch die gewählte Periode passt möglicherweise nicht exakt zur Lieferzeit; daher sind einige weitere Berechnungen erforderlich, um den Lieferzeitbedarf und die zugehörige Varianz auszudrücken (unter der Annahme, dass wir weiterhin von einer Normalverteilung des Prognosefehlers ausgehen, wie im vorherigen Abschnitt erläutert).

Intuitiv kann der Lieferzeitbedarf als die Summe der prognostizierten Werte für die zukünftigen Perioden berechnet werden, die in den Lieferzeitabschnitt fallen. Dabei muss der letzte prognostizierte Zeitraum entsprechend angepasst werden.

Formal, sei $$T$$ die Periode und $$L$$ die Lieferzeit. Wir schreiben

wobei $$k$$ eine ganze Zahl und $$0 ≤ α < 1$$ gilt. Sei $$D$$ der Lieferzeitbedarf. Dann haben wir den finalen Ausdruck für den Lieferzeitbedarf

wobei $$y’_n$$ die prognostizierte Nachfrage für die $$n^{th}$$ zukünftige Periode ist.

Unter Berücksichtigung der gleichen Annahmen zur Normalverteilung können wir die Varianz des Prognosefehlers berechnen als

wobei $$y’$$ der durchschnittliche Bedarf pro Periode ist

Doch $$\sigma^2$$ wird hier als Varianz pro Periode berechnet, während wir eine Varianz benötigen, die zur Lieferzeit passt. Sei $$\sigma_{L}^2$$ die angepasste Varianz pro Lieferzeit, dann gilt

Schließlich können wir den Bestellpunkt wie folgt ausdrücken

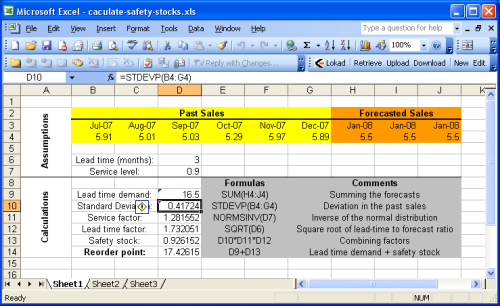

Berechnung des Bestellpunkts mit Excel

Dieser Abschnitt beschreibt wie man den Bestellpunkt mit Microsoft Excel berechnet. Wir empfehlen, sich die bereitgestellte Beispiel-Excel-Tabelle anzusehen.

Das Beispielblatt ist grundsätzlich in zwei Abschnitte unterteilt: die Annahmen oben und die Berechnungen unten. Die Prognosen werden als Teil der Annahmen betrachtet, da die Verkaufs- (oder Nachfrage-)prognose außerhalb des Umfangs dieses Leitfadens liegt. Weitere Details finden Sie in unserem Tutorial zur Verkaufsprognose mit Microsoft Excel.

Die meisten der im vorherigen Abschnitt eingeführten Formeln sind sehr einfache Operationen (Additionen, Multiplikationen), die sich mit Microsoft Excel sehr leicht durchführen lassen. Zwei Funktionen springen jedoch besonders ins Auge:

- NORMSINV (Microsoft KB): schätzt die kumulative Normalverteilung, die hier als cdf bezeichnet wird.

- STDEV (Microsoft KB): schätzt die Standardabweichung, hier als $$\sigma$$ bezeichnet. Wir erinnern daran, dass die Standardabweichung $$\sigma$$ die Quadratwurzel der Varianz $${\sigma^2}$$ ist.

Der Einfachheit halber implementiert das erste Arbeitsblatt die Heuristik $${\sigma^2 = E[ (y_t - y’)^2 ]}$$ nicht, wenn der Service-Faktor berechnet wird. Dieser Ansatz wird in Sheet2 (zweites Spreadsheet des Excel-Dokuments) umgesetzt. Da wir im Beispiel stationäre Prognosen angenommen haben, bleibt der Bestellpunkt mit oder ohne diese Heuristik identisch.

Ressourcen

Inventory Management and Production Planning and Scheduling, Edward A. Silver, David F. Pyke, Rein Peterson, Wiley; 3. Ausgabe, 1998