Micro fulfilment

Le micro-fulfillment (ou ‘micro-préparation’) est une stratégie utilisée par les détaillants pour améliorer l’efficacité du processus de fulfillment des commandes e-commerce. Cela comprend la réception de la commande, l’emballage puis la livraison du dernier kilomètre. Un centre de micro fulfilment (MFC) stocke généralement des SKU à rotation rapide, par opposition à l’ensemble des produits proposés, dans plusieurs installations à capacité limitée situées à proximité du client final (généralement en zone urbaine). De façon routinière, ils utilisent un système de gestion logicielle, une infrastructure physique, et un personnel dédié à l’emballage et à la livraison.

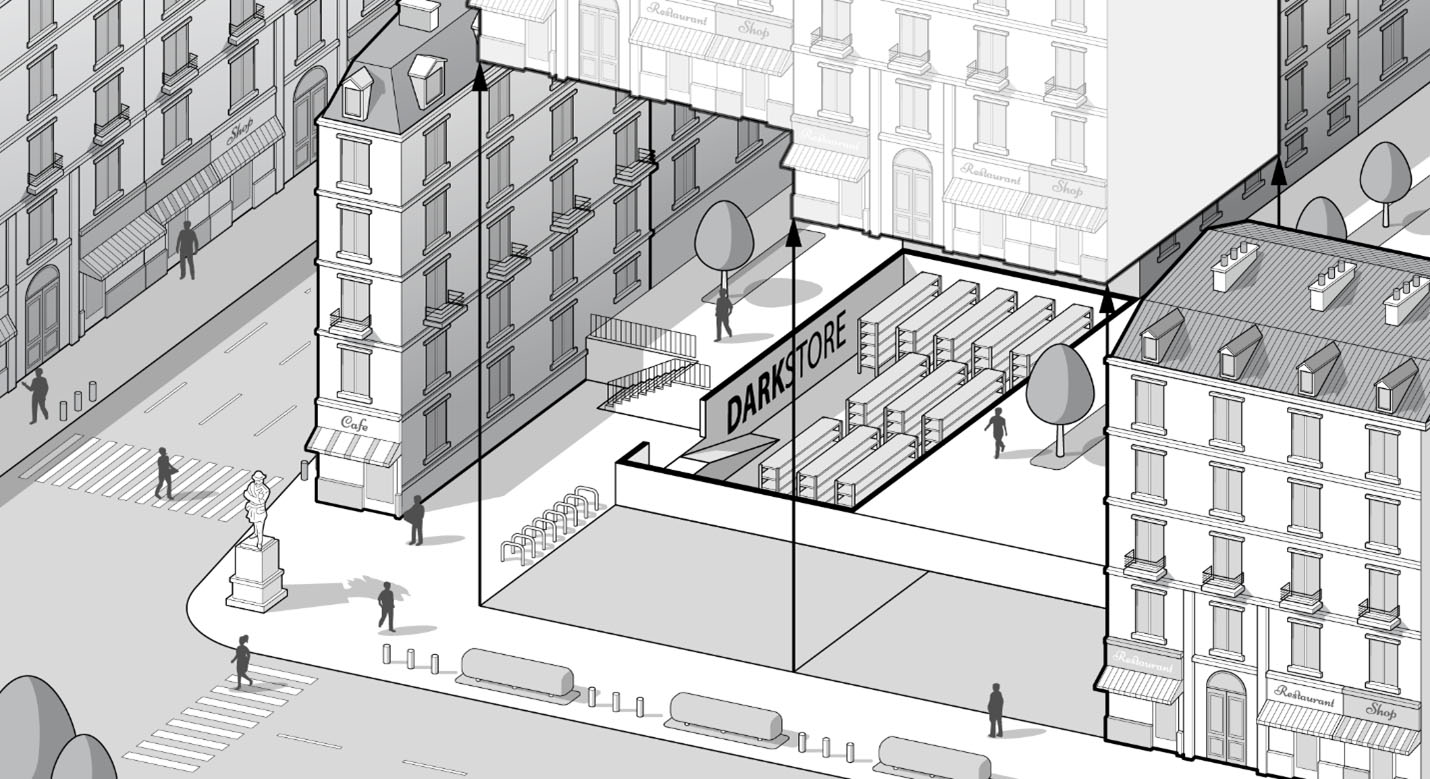

Figure 1: Un dark store situé dans un centre-ville faisant usage d'un immobilier secondaire. Dans cet exemple, le dark store se trouve en sous-sol dans une infrastructure existante mais, de manière cruciale, dispose encore d'un accès au niveau de la rue. Les étagères sont densément agencées dans le petit espace souterrain avec un espacement minimal entre les gondolas, et l'installation est optimisée pour les opérations de picking et d'emballage. Des racks à vélos sont visibles à proximité afin que les employés du MFC puissent déposer commodément leurs vélos lors de la collecte des livraisons.

Contexte

Le micro-fulfillment a émergé à grande échelle au milieu des années 2010 avec des spécialistes du retail opérant via des dark stores pour établir une proposition de valeur unique grâce à des livraisons le jour même. Depuis, des tiers spécialisés en micro-fulfillment ont également vu le jour, vendant leurs services aux détaillants traditionnels et contribuant à une marchandisation progressive du micro-fulfillment. Dans les deux cas, une connaissance intime de la zone ultra-locale1 destinée à la livraison du client final est essentielle.

Formes et caractéristiques des MFC

Les centres de micro-fulfillment se déclinent en deux formes principales. La première forme consiste en une zone dédiée au sein d’une infrastructure existante, telle qu’un magasin. Ce type de MFC est généralement installé dans des espaces moins utiles et moins valorisés que le reste du magasin, comme à l’arrière, en sous-sol, ou dans une petite zone à l’étage. Le MFC est tenu isolé des autres activités du magasin, générant ainsi deux avantages majeurs (au-delà de la réduction du temps de livraison lui-même) : premièrement, les étagères sont optimisées pour que les employés puissent trouver et sélectionner les stocks requis; deuxièmement, comme les employés savent précisément où sont entreposés les SKU à rotation rapide, la zone dédiée du MFC réduit les disruptions.

La deuxième forme, parfois appelée dark store (voir Figure 1), est une installation autonome, possiblement détenue par une entité externe qui loue ensuite l’espace à plusieurs détaillants différents. Un dark store ne propose que la fonctionnalité de livraison du dernier kilomètre, avec une activité entièrement optimisée pour augmenter l’efficacité et réduire le temps d’attente du consommateur (CWT). Les dark stores, également connus sous le nom de dark shops, dark supermarkets ou dotcom centers, incarnent l’opportunisme immobilier. Un dark store est un point de vente physique qui a été transformé, parfois temporairement, en un centre de fulfillment pour le shopping en ligne. Un dark store peut également prendre la forme d’un petit magasin classique qui a été fermé et converti pour accueillir des opérations de fulfillment. Ces petits espaces, étroitement agencés, ne disposent pas de caissiers et n’organisent pas leurs étagères à des fins de marchandisage. Leur seul objectif est de remplir les commandes et de les acheminer vers le client final de la manière la plus efficace possible. Les étagères sont organisées pour optimiser les opérations de picking et d’emballage, proposant une gamme réduite de produits à rotation rapide. Les dark stores tirent leur nom de l’idée d’être cachés et isolés du client. Le client n’est pas informé ou « dans l’ignorance » quant à l’existence de l’installation. Le nom rappelle également une dark factory,2 qui désigne une usine entièrement automatisée où aucun travailleur n’est en opération.

Ces dark stores se situent habituellement dans des espaces non conventionnels, contribuant ainsi à réduire les coûts de location. Par exemple, à Londres, certains acteurs du micro-fulfillment s’installent dans des arches sous les voies ferrées, qui souvent ne servent à rien d’autre. Ces emplacements sont peu attrayants, dans des infrastructures obsolètes, ou dans des rues secondaires, loin de la rue commerçante ou des principales zones de shopping. Bien que cela serait préjudiciable pour des magasins classiques, les MFC ne sont pas affectés par ces inconvénients car ils ne sont pas destinés au trafic direct de clients.

Il convient de noter que les deux formes de MFC décrites ici font usage d’un immobilier secondaire, plutôt que d’un immobilier de premier choix. Par immobilier secondaire, nous entendons des mètres carrés qui, pour une raison ou une autre, se situent en dessous de la valeur marchande habituelle de la zone. À l’inverse, l’immobilier de premier choix se réfère aux mètres carrés qui tirent pleinement parti de ce que l’environnement urbain a à offrir, par exemple, des étagères orientées vers les clients dans une zone à fort trafic. L’immobilier secondaire est généralement beaucoup moins cher que l’immobilier de premier choix.

Comprendre les MFC

Il existe un chevauchement important entre les deux formes de MFC décrites ci-dessus. Les deux configurations nécessitent un accès au niveau de la rue, sont généralement de petite taille et disposent donc d’un nombre limité de SKU, et la disposition de l’espace est organisée pour des opérations de picking et d’emballage. Les deux formes présentent des étagères optimisées pour l’efficacité opérationnelle et chaque produit est à proximité, ce qui signifie que les employés n’ont pas à parcourir de longues distances pour trouver les stocks requis. De plus, les deux types de MFC sont conçus dans un esprit de flexibilité ; les espaces d’un magasin préexistant peuvent toujours être reconfigurés en fonction des besoins, et un dark store peut être rapidement abandonné ou relocalisé si nécessaire. Cela diffère largement d’une mise en place de merchandising utilisée dans les magasins orientés vers le client. Dans ces scénarios, la disposition est conçue pour inciter les clients à circuler dans le magasin afin d’être exposés à davantage de produits, dans l’espoir qu’ils achètent un peu plus que prévu initialement.

Ces centres de micro-fulfillment sont bien plus proches du client final que la méthode dominante de fulfillment des commandes e-commerce, connue sous le nom de macro fulfilment. Alors que les installations de MFC tirent parti d’un immobilier déprécié en zone urbaine, le macro fulfilment, lui, utilise un centre de fulfillment centralisé (CFC), qui est grand et situé en périphérie de la ville, beaucoup plus éloigné du client final. Contrairement aux MFC, les CFC sont habituellement destinés à être des sites permanents, bénéficiant d’investissements substantiels et d’un haut degré d’automatisation.

Une tendance croissante des années 2020

L’industrie du e-commerce est en croissance depuis le milieu des années 1990 et est en passe de dépasser le commerce local. Parallèlement, le micro-fulfillment émerge comme une alternative compétitive pour tous les segments du commerce de détail local, y compris les pharmacies, les supérettes et les grands magasins. Parmi ceux-ci, l’épicerie locale représente le plus grand marché en transition partielle vers le micro-fulfillment. Il est d’ailleurs probable que ce secteur soit celui où la valeur ajoutée du micro-fulfillment pour le client se manifeste le plus, compte tenu de son potentiel de livraison rapide.

Les attentes des clients ont également évolué durant les années 2000, en grande partie grâce aux leaders du e-commerce comme Amazon, qui ont établi une nouvelle référence en matière d’expérience client tant en termes de délais de livraison que de fiabilité. De nos jours, les clients attendent des livraisons très fiables, avec une réception des marchandises prévisible avec une précision mesurée à l’heure près.

Depuis le milieu des années 2010, de plus en plus d’acteurs du secteur de l’épicerie ont commencé à exploiter les MFC, les intervenants d’activités connexes (tels que la livraison de repas de restaurant) se réorientant également vers la livraison d’épicerie. Cette tendance ne se limite pas aux startups fortement financées cherchant à tirer parti des attentes accrues des clients. En revanche, de nombreux leaders préexistants du secteur se repositionnent vers une approche MFC, comme Tesco au Royaume-Uni. Ces acteurs utilisent plusieurs dark stores dans des environnements urbains densément peuplés afin de faciliter la livraison la plus rapide possible.

Ces initiatives coïncident avec la récente augmentation des achats d’épicerie en ligne : 36,8 % des consommateurs américains ont acheté des produits d’épicerie en ligne en 2019, contre 23,1 % en 2018.3 Le e-commerce a connu une croissance considérable durant la pandémie de Covid-19, les clients ayant nettement plus tendance à acheter en ligne en raison des confinements. Pour répondre à cette demande et rester compétitif, Walmart utilise plus de 5 000 de ses magasins aux États-Unis en tant que MFC.4

Bien que la demande des consommateurs soit claire et que certains acteurs soient désireux de la satisfaire, l’avenir des dark stores est soumis à des contraintes juridiques complexes. Par exemple, en 2020, on estimait que Paris comptait environ 150 dark stores, comparativement à 7 682 supérettes régulières5. Cependant, selon la loi française, ces dark stores sont considérés comme des entrepôts alimentaires et, conformément aux restrictions locales, installer et exploiter un entrepôt dans un immeuble résidentiel (par exemple, en centre-ville) est illégal. Ces bâtiments font également l’objet d’inspections policières et, en mars 2022, sur les 65 inspections connues des dark stores, 45 ont été jugées illégales.6 De plus, la mairie de Paris reçoit des dizaines de plaintes chaque semaine, principalement en raison du bruit régulier causé par les scooters ramassant les livraisons tard dans la nuit et aux premières heures du matin.

Opportunisme immobilier

En tant que modèle économique, le micro-fulfillment est le mieux adapté aux environnements urbains denses7 où l’immobilier est rare et coûteux. En conséquence, le micro-fulfillment encourage une approche d’opportunisme immobilier. Pour rester compétitifs, les acteurs doivent constamment surveiller leurs zones urbaines locales afin de trouver des emplacements adéquats à utiliser comme dark stores, et ils se montrent particulièrement opportunistes dans leur choix d’emplacement en centre-ville. Tirer pleinement parti de l’immobilier secondaire requiert une gestion opportuniste et un esprit agile « en mouvement ». Des emplacements optimaux peuvent se présenter de manière inattendue ou, comme mentionné précédemment, devenir inopérants en raison de facteurs externes. Ainsi, les opérateurs doivent être capables d’agir rapidement. En revanche, les grands détaillants sont généralement orientés vers des emplacements permanents, et n’opèrent donc pas nécessairement dans une culture qui favorise l’exploitation opportuniste de l’immobilier pour des emplacements potentiellement transitoires de centres de données. Leur culture tend davantage vers des entrepôts centralisés permanents, généralement en périphérie de la ville. Ainsi, lorsque ces grands détaillants réalisent du micro-fulfillment, l’option la plus simple est de tirer parti de leurs emplacements permanents et préexistants, bien que cela puisse ne pas être aussi compétitif.

Compte tenu de toutes ces considérations, il est probable que les acteurs du micro-fulfillment les plus performants seront ceux capables de tirer parti de la nature « chaotique » de l’environnement urbain et de capitaliser sur son immobilier secondaire afin d’opérer de manière plus rentable. Bien que l’immobilier secondaire soit souvent rare et de qualité inférieure, il est, fondamentalement, relativement peu coûteux comparé à l’immobilier de vente au détail de premier choix. Comme évoqué précédemment, il peut également être exploité sur une base à court terme, par exemple, un bâtiment peut rester vacant pendant plusieurs mois entre le départ de l’ancien locataire et l’arrivée du nouveau. La capacité d’un acteur de micro-fulfillment à s’installer rapidement dans un emplacement, à mettre en place l’équipement et à partir tout aussi rapidement lorsque le moment s’y prête constitue un avantage compétitif par rapport à des acteurs moins agiles.8

Proposition de valeur : la perspective du détaillant

Le principal moteur pour un détaillant d’adopter le micro-fulfillment est de conquérir des parts de marché en offrant à ses clients une expérience d’achat en ligne supérieure. Toutefois, comparé aux CFC, les MFC peuvent également offrir un moyen d’exécuter le service de manière plus économique. Ce qui suit est un éventail non exhaustif des bénéfices principaux :

Le fait que les MFC soient situés dans des villes et centres urbains rapproche naturellement les produits du client, ce qui réduit les coûts de transport par rapport aux expéditions provenant de l’extérieur de la ville, comme c’est le cas avec les CFC. Les frais généraux générés par les changements de plans de dernière minute sont également bien plus faibles, encore une fois grâce à la proximité entre le MFC et les clients.

Les MFC sont plus rapides, plus faciles et moins coûteux par mètre carré à mettre en place que les entrepôts classiques et les CFC, en partie grâce à leur style basique (bien qu’un inconvénient majeur de cette approche soit l’absence d’automatisation pour le picking et l’emballage). Un entrepôt classique fait normalement environ 30 000 mètres carrés, tandis que les MFC varient généralement de 100 à 300 mètres carrés,4 bien que dans des environnements urbains densément peuplés, une surface de 5 à 10 mètres carrés ne soit pas inhabituelle. En conséquence, ils peuvent être mis en place en une courte période, typiquement entre deux jours et deux semaines. Des installations plus longues sont peu susceptibles d’être compétitives financièrement et naturellement incompatibles avec des emplacements disponibles seulement pour une période limitée.

Le micro-fulfillment peut améliorer la rentabilité du commerce local. Selon la Food Industry Association (FMI), le bénéfice net après impôts dans l’industrie des épiceries aux États-Unis en 2020 était de 3%,9 mais cela peut augmenter entre 12% et 16% après l’introduction du micro-fulfillment.10 Cela suggère sans doute la possibilité d’une croissance explosive dans ce domaine. De plus, le micro-fulfillment peut contribuer à réduire les dépenses. Selon Jefferies, l’approche MFC est supérieure à tous les autres modèles de fulfillment, éliminant plus de 75% des coûts par rapport au picking manuel en magasin.10 Cependant, ces marges dépendent entièrement de la quantité d’immobilier secondaire peu coûteux disponible. Une fois cette ressource épuisée et l’immobilier de premier choix, plus onéreux, utilisé pour le micro-fulfillment, les marges seront presque certainement réduites.

Durabilité et émissions de carbone

En termes de coûts et d’émissions de fret, le modèle de micro-fulfillment est comparable à celui des supérettes locales qui génèrent un trafic piétonnier typique. Tant les magasins traditionnels que les dark stores tirent parti des livraisons par camion entrants, après quoi un humain intervient; un client entre dans une supérette dans le premier cas (en bus, à vélo, à pied, etc.); ou un coursier transporte les marchandises (généralement à vélo) dans le second cas. Si la distance est trop grande ou si les marchandises sont trop lourdes pour être livrées depuis un dark store, le client doit alors récupérer les marchandises en personne, très probablement à l’aide d’un véhicule, ce qu’il devrait faire de toute façon dans une situation sans MFC.

En réalité, certaines études suggèrent que les MFC entraînent une réduction globale des coûts de fret et des émissions. Par exemple, en 2018, un projet de logistique du last mile dirigé par Amazon a été approuvé dans le centre de Londres, conçu pour réaffecter 39 espaces dans un parking public. Ce hub devrait desservir un rayon de deux kilomètres sans nécessiter de véhicules de livraison motorisés, ce qui entraînerait soi-disant une réduction de 23 000 trajets de véhicules dans le centre de Londres chaque année.11 De plus, Accenture et Frontier Economics ont modélisé les résultats de la réalisation de 50 % des commandes du e-commerce via le micro-fulfillment (ou “micro-préparation”) dans trois villes densément peuplées : Chicago, Londres et Sydney. L’étude prétend que des centres locaux de traitement des commandes tels que ceux-ci devraient réduire les émissions de 17 % à 26 % d’ici 2025.12

Approches alternatives au micro-fulfillment (ou “micro-préparation”)

Le micro-fulfillment (ou “micro-préparation”) se concentre principalement sur l’optimisation de la livraison du dernier kilomètre13 mais il existe plusieurs approches du e-commerce qui peuvent partiellement éliminer les coûts de livraison du dernier kilomètre, à savoir les points de retrait automatisés et les casiers électroniques. Quelle que soit l’approche adoptée, une intervention stratégique est nécessaire dans ce domaine car la livraison du dernier kilomètre est relativement inefficace et des recherches de 2019 ont estimé qu’elle représentait 41 % des coûts globaux de la supply chain (hors entreposage, tri et emballage).14 15

Amazon a été le pionnier de l’utilisation des casiers de retrait électroniques en 2011 et le service est encore en développement, en partie à cause du boom des achats en ligne induit par les confinements dus à la Covid-19. Au Royaume-Uni, le réseau de casiers Amazon est passé de 2 500 à 5 000 entre 2020 et 2022.16 Les biens destinés aux clients sont livrés dans des kiosques en libre-service, entièrement automatiques et sécurisés, situés dans des zones en milieu urbain qui seraient normalement considérées comme des biens immobiliers secondaires. Ils se trouvent souvent le long de murs inutilisés dans les aires de stations-service ou dans les centres commerciaux, etc. Ces casiers électroniques sont utilisés uniquement pour les marchandises non périssables.

Walmart, en 2017, a introduit des tours de retrait automatisé dans ses magasins. Cette méthode permet aux clients d’acheter leurs produits en ligne et de les récupérer via des distributeurs automatiques en magasin,17 plutôt que de dépendre de la livraison à domicile. Ce concept, appelé click and collect ou buy online, pick up in-store (BOPUS), est régulièrement proposé à l’intérieur des magasins de détail existants afin d’augmenter le trafic piétonnier et les ventes. En fin de compte, pour Walmart, ces distributeurs automatiques en magasin se sont révélés infructueux et ont été abandonnés en 2021. Apparemment, les clients s’attendent désormais à un retrait côté trottoir, éliminant ainsi les tracas d’entrer dans le magasin. Dans un monde post-confinement, cela est désormais courant, même parmi les petits magasins indépendants.

D’autres variantes de click and collect existent, par exemple le retrait à distance où divers magasins affiliés ou bureaux de poste sont désignés comme points de retrait (comme les points relais à Paris). Un autre exemple est le ship-to-store, où un client commande en ligne et le produit est ensuite livré depuis un centre de fulfillment centralisé et mis à disposition pour être récupéré en magasin. Cela est souvent envisageable lorsque l’article désiré par le client n’est pas immédiatement disponible en magasin et que la livraison à domicile n’est pas envisageable.

Bien que ces approches affichent toutes un certain degré d’efficacité pour éliminer le besoin de livraison du dernier kilomètre, elles ne répondent pas à l’objectif sous-jacent de nombreux clients : faire livrer leurs achats à domicile sans tracas supplémentaires. De plus, il existe d’autres contraintes à prendre en compte avec les solutions ci-dessus, telles que la disponibilité de casiers réfrigérés (sans lesquels le stockage des courses n’est pas envisageable).

Gains de productivité pilotés par le logiciel

Le micro-fulfillment (ou “micro-préparation”) est vulnérable à la standardisation en raison de la mise en place relativement simple des dark stores, et de l’absence générale de barrières à l’entrée (sans parler des éventuels obstacles juridiques). Comme l’accès à l’automatisation est limité dans la plupart des MFC (rappelons l’exemple du projet de parking), le principal facteur de coûts pour les acteurs du micro-fulfillment sera probablement leur main-d’œuvre. Par conséquent, la productivité devrait être un élément différenciateur clé parmi ces acteurs. Ainsi, les opérateurs les plus performants seront probablement ceux qui maximisent la productivité de leur main-d’œuvre, en tirant généralement parti des technologies logicielles pour atteindre cette efficacité. Ces technologies logicielles, qui devraient être largement intégrées dans le reste du paysage de la supply chain, pourraient représenter un avantage concurrentiel et une barrière à l’entrée favorisant les acteurs plus importants.

Il convient de noter que la productivité supérieure décrite ci-dessus est également essentielle pour générer des profits suffisants afin de pouvoir offrir des salaires compétitifs pour retenir un personnel productif. Cela est particulièrement vital pour les MFC, étant donné qu’ils opèrent dans un écosystème de gig economy plus large avec un taux de rotation élevé.

Il existe plusieurs problèmes prévisibles qui peuvent survenir dans un tel environnement et qui pourraient être atténués par une intervention logicielle. Par exemple, le temps perdu à chercher des produits dans le dark store, les erreurs commises lors du picking, la confusion due à plusieurs commandes simultanées, les itinéraires inefficaces empruntés ou le temps perdu à chercher une destination, les changements de dernière minute de la part des clients, l’absence des clients au bon endroit ou au bon moment, la confusion des clients, etc., entraînent tous des implications financières en aval. Cependant, des gains de productivité peuvent être réalisés en utilisant un logiciel pour résoudre ces problèmes (et d’autres). Le logiciel peut améliorer la priorisation et l’ordre de prélèvement grâce à des listes de contrôle fournies, des avertissements en cas d’erreurs possibles ou de produits facilement confusibles, la priorisation des itinéraires, des itinéraires reconfigurés basés sur des informations de dernière minute du client, etc. Ceci dit, un tel logiciel requiert un haut degré d’intégration dans le vaste paysage applicatif pour être efficace.

MFC, smartphones et gig economy

L’avantage d’un opérateur de MFC sera très probablement défini par ses systèmes d’exécution internes privés de micro-fulfillment. Les acteurs les plus performants du micro-fulfillment utiliseront un logiciel sophistiqué pour gérer les opérations manuelles des employés et optimiser leur productivité. Cette infrastructure logicielle est sans doute conçue pour les smartphones, et peut-être selon la perspective BYOD (“Bring Your Own Device”), qui est souvent perçue comme attractive par les employés eux-mêmes. Le coursier télécharge une application qui fournit à distance toutes les instructions et les informations de livraison pertinentes, de quoi retirer des articles d’un tapis roulant jusqu’à l’endroit où la livraison doit être effectuée.

Un point à considérer est l’intersection entre les MFC, le BYOD et la gig economy. L’administration informatique, ainsi que l’optimisation globale, deviennent plus difficiles lorsque les appareils ne sont pas approuvés/exclusifs par l’entreprise. Bien que l’approche BYOD soit assez pratique pour les employés, elle est moins avantageuse pour les opérateurs de MFC si leur personnel travaille pour plusieurs MFC, ce qui est courant dans la gig economy. Étant donné que chaque MFC peut utiliser son propre logiciel, cela oblige le travailleur indépendant à télécharger une application individuelle pour chaque mission (mettant ainsi potentiellement en péril l’intégrité de l’appareil), ou à porter plusieurs appareils (ce qui peut s’avérer impopulaire auprès des travailleurs et introduit des considérations logistiques supplémentaires pour les employeurs).

Une autre caractéristique technologique qui est susceptible de différencier les acteurs du secteur est celle des tours de contrôle pilotées par logiciel. Étant donné que les rues de la ville sont bruyantes et chaotiques, le coursier sur le terrain n’est pas nécessairement bien placé pour répondre aux appels téléphoniques ou même traiter les mises à jour “brutes” du client. Dans un tel environnement, recevoir des informations digestes de dernière minute de la part du client est un défi, cependant, une tour de contrôle – un mélange d’opérateurs et d’automatisation – fournissant des mises à jour de haute qualité au personnel de livraison peut résoudre ce problème et réduire les frictions causées par les mises à jour de dernière minute. Contrairement aux MFC, qui par définition doivent être situées dans les limites de la ville, une tour de contrôle peut être située dans une zone bon marché, loin de la ville (ou potentiellement dans un autre pays), réduisant ainsi davantage les coûts.

Idées reçues technologiques

Une idée reçue courante est que les MFC sont hautement automatisées et utilisent des robots à roues (ou d’autres gadgets futuristes) pour localiser et déplacer les produits. Bien qu’une certaine automatisation puisse être courante dans les grandes MFC, la majorité des MFC sont basiques et n’utilisent aucune automatisation. Elles se contentent d’étagères pliables, de kits de tapis roulants bon marché et de systèmes informatiques. Cet équipement est généralement sur roues, conçu délibérément pour être transporté, déplacé et installé facilement. Il y a souvent un espace pour le stockage de vélos, et potentiellement un endroit pour charger des vélos électriques, qui est en train de devenir rapidement le mode de transport privilégié pour cette industrie. Investir dans une automatisation coûteuse signifierait que l’acteur du micro-fulfillment serait lié à un emplacement, ce qui est contraire à l’agilité habituellement recherchée.

En 2013, la livraison par drone a été présentée comme l’une des prochaines percées pour une livraison rapide, potentiellement dans les 30 minutes suivant un achat en ligne.18 Il existe encore des partisans de ce concept qui soutiennent qu’il est plus rapide, plus sûr et “plus vert” que le fulfillment régulier.19 Cependant, le volume de livraison par drone reste négligeable. Bien que les drones soient effectivement capables de transporter certains articles, et qu’avec le temps, leur portée de transport augmentera, cette idée n’est pas réalisable dans les environnements urbains. Les villes comportent de nombreux obstacles tels que des arbres ou des lignes électriques, et manquent de zones de livraison viables. Des infrastructures telles que des pads d’atterrissage pour drones seraient nécessaires, infrastructures qui ne sont pas encore facilement disponibles, et le coût de ces infrastructures, ainsi que le coût des drones eux-mêmes, pourraient signifier que la livraison par drone n’est pas économiquement viable. D’autres problèmes existent, comme la menace potentielle qu’un drone défaillant, chargé de colis, fait peser sur les piétons. Les règles et régulations sur le bruit en ville peuvent également entraver l’utilisation des drones dans certaines zones. Enfin, les lois concernant l’espace aérien restreint empêcheraient les livraisons proches des aéroports. Ces contraintes signifient que seuls quelques clients triés sur le volet dans certaines zones de la ville pourraient bénéficier de cette technologie.

De nombreuses start-ups proposent des robots de livraison autonomes au sol qui peuvent contourner bon nombre des contraintes entravant la livraison par drone aérien. Bien que certaines villes aient imposé des restrictions sur l’utilisation de petits véhicules autonomes sur les trottoirs, ces robots restent une solution possible pour les MFC. La portée relativement réduite des robots, d’environ 6 km, est amplement suffisante pour un environnement urbain typique en Europe. Cependant, il s’agit probablement d’une nouveauté coûteuse étant donné qu’un itinéraire praticable par robot est plus facilement (et à moindre coût) parcouru par un coursier à vélo. Ce dernier serait également nettement plus agile dans une ville densément peuplée.

Défis

Fournir le micro-fulfillment (ou “micro-préparation”) est simple ; être rentable en tant que spécialiste du micro-fulfillment est difficile.

Premièrement, l’étendue de la supply chain est grande. Dans une ville, disposer d’un MFC tous les kilomètres est nécessaire si l’on souhaite réaliser des livraisons par coursiers à vélo en 5 minutes ou moins. Cela introduit des complexités et des frictions similaires à celles qui s’appliquent aux grandes chaînes de distribution physiques retail chains. Cela est en contradiction avec la simplicité relative qui caractérise le e-commerce grand public et hautement centralisé.

Deuxièmement, rester en contact avec le client – via une application ou d’autres canaux – nécessite une intégration rigoureuse et à faible latence avec tous les partenaires impliqués dans l’exécution de l’opération de micro-fulfillment. Par exemple, la confusion liée aux commandes, aux itinéraires empruntés, aux codes de porte, etc., entraîne des temps d’arrêt qui se traduisent directement par une perte de productivité. Les problèmes informatiques, même banals, peuvent se transformer immédiatement en surcoût. Du point de vue informatique, le micro-fulfillment dépend davantage d’un service de haute qualité et de l’intégrité du réseau que le macro-fulfillment. La nature souvent transitoire des dark stores ajoute son lot de complications, car les limites du réseau MFC peuvent être floues (par exemple, devenir plus grandes ou plus petites avec très peu de préavis), démontrant ainsi davantage la fine ligne entre efficacité et gaspillage.

Troisièmement, le micro-fulfillment (ou “micro-préparation”) ne dispose pas de certains mécanismes évidents du “commerce local” pour gérer les surstocks et/ou les stocks périssables. Beaucoup des méthodes de vente traditionnelles pour écouler les stocks expirants ne sont pas disponibles pour les MFC. Par exemple, un minimarket peut promouvoir les stocks périssables avec une étiquette de “50% de réduction” et les placer dans des zones très visibles du magasin, tirant ainsi parti du trafic piétonnier. Certains équivalents numériques sont possibles pour le micro-fulfillment – par exemple, une promotion ponctuelle sur le site – mais cela nécessite une intégration bidirectionnelle entre le système de gestion des stocks et le front-end du site. Ceci constitue également une étape supplémentaire de productivité dans un processus conçu pour être aussi allégé que possible sur le plan administratif.

Enfin et surtout, tous les problèmes de stocks (et les maux de tête administratifs associés) sont potentiellement amplifiés : les ruptures de stock et les surstocks sont plus difficiles à éviter et plus coûteux à résoudre lorsqu’ils surviennent ; et, surtout, aucun responsable de magasin n’est disponible avec du temps libre pour lisser les problèmes de stocks inattendus. Les dark stores tendent également à avoir une capacité de stockage très faible (rappelons que 5 à 10 mètres carrés n’est pas une capacité inhabituelle), nécessitant une planification quotidienne, ce qui peut rendre les décisions de stocks un processus dynamique et fluide (et propice à une automatisation logicielle étendue).

La gestion de ce concept requiert une optimisation prédictive continue pour garantir la rentabilité du processus. Toute cette complexité et diversité dépend d’une grande variété de situations locales, ainsi que du pont numérique spécifique entre le détaillant et l’acteur du micro-fulfillment.

Pour les réseaux de distribution physiques qui exploitent déjà une vaste supply chain, le principal défi est l’informatique. Leurs systèmes existants n’ont peut-être pas été conçus pour une intégration à faible latence avec des systèmes tiers. En d’autres termes, la qualité de service exigée – des systèmes “always on” – pourrait être incompatible avec des systèmes conçus autour de processus par lots. De plus, la haute qualité de l’instrumentation de tous les tiers qui contribuent à la livraison est essentielle pour pouvoir identifier la cause fondamentale des problèmes dans un environnement urbain chaotique et changeant.

L’approche de Lokad

Le succès d’une opération de micro fulfilment dépend de la qualité de l’assortiment de produits, de la qualité du service et de la compétitivité des prix. De manière cruciale, ces éléments sont tous en compétition les uns avec les autres. Un assortiment plus large est généralement perçu comme plus attrayant par les clients, mais il aggrave les ruptures de stocks et les surstocks. De même, competitive pricing signifie que les marges laissent peu ou pas de marge pour être plus accommodant pour le client.

Comparé aux magasins locaux, la performance économique du service de micro fulfilment dépend encore plus fortement de la capacité à livrer « juste les bons produits » avec « juste les bonnes quantités » aux « juste les bons prix ». Pourtant, contrairement au commerce local, une automatisation logicielle poussée pour piloter toutes ces décisions est indispensable, car toute main-d’œuvre affectée à la situation constitue un surcoût. Tout simplement, dans un dark store il n’y a pas de « temps libre » en attendant l’arrivée d’un client ; des décisions intelligentes doivent être prises en amont.

Les stratégies naïves de gestion des stocks, telles que se concentrer sur les meilleures ventes, ne garantissent pas une haute qualité de service, car les clients ne perçoivent pas la qualité au niveau du SKU, mais au niveau du panier. Ainsi, nous pouvons inverser le paradigme : la qualité de service consiste à sélectionner les clients qui peuvent être bien et rentable servis, plutôt que de choisir des produits faciles à stocker.

Lokad a développé une technologie pour mettre les réapprovisionnements de micro fulfilment en pilote automatique tout en prenant en compte les principaux facteurs locaux et non locaux qui influencent la demande. Nous affirmons que la prévision probabiliste de la demande est essentielle pour faire face au faible volume de ventes souvent observé au niveau des centres de micro fulfilment. La programmation différentielle est également nécessaire pour calculer avec succès et intégrer l’immense éventail de facteurs divers et de contraintes présents dans un environnement réel.

Au-delà du réapprovisionnement, Lokad peut effectuer une rééquilibration des stocks entre les centres de micro fulfilment et leurs hubs de distribution (lorsque l’option existe et est économiquement viable). Étant donné que la tarification façonne généralement la demande, Lokad propose également une optimisation conjointe des stocks et de tarification.

Notes

-

Oberlo, 19 statistiques puissantes sur le e-commerce qui guideront votre stratégie en 2021

-

Coresight Research, Infographie : Online Grocery Shopping — Enquête auprès des consommateurs américains, 2022

-

Le micro fulfilment n’a pas la même signification en Amérique du Nord où les villes s’étendent généralement sur de vastes superficies (comparé aux centres-villes européens traditionnellement denses). Ainsi, la définition de local peut varier selon l’emplacement. Ce qui est considéré comme local aux États-Unis est peu susceptible de l’être en Europe ou en Asie, où les villes couvrent régulièrement une zone géographique bien plus réduite tout en présentant une densité de population plus élevée. ↩︎

-

Une dark factory, parfois appelée manufacturing sans éclairage, est une installation entièrement automatisée qui ne nécessite pas la présence humaine sur place. En théorie, elles peuvent donc fonctionner sans éclairage, ce qui entraîne des coûts d’exploitation plus faibles. ↩︎

-

Coresight Research, US Online Grocery Survey 2019 ↩︎

-

CB Insights, Le prochain champ de bataille de l’expédition et de la livraison : Pourquoi Amazon, Walmart, et les petits détaillants parient sur le micro fulfilment ↩︎ ↩︎

-

L’évolution du nombre de commerces à Paris, La Fondation d’entreprise MMA des Entrepreneurs du Futur, 2020 ↩︎

-

Franceinfo, Paris : les “dark stores”, ces “magasins fantômes” qui excèdent les riverains ↩︎

-

Cela ne s’applique qu’à l’Europe car les villes américaines ne sont pas aussi « chaotiques ». Les villes des États-Unis sont généralement conçues selon un système de grille par les urbanistes, tandis que les villes européennes se sont développées de manière plus organique, entraînant une plus grande congestion (notamment dans les centres-villes). Par définition, les villes européennes sont saturées ; il y a très peu de terrains inoccupés. ↩︎

-

Les emplacements peuvent être transitoires pour diverses raisons : par exemple, un bâtiment pourrait être programmé pour rénovation dans neuf mois, ou des travaux de construction pourraient transformer une rue en zone morte pour les deux prochaines années. Ces emplacements pourraient constituer des solutions viables pour des centres de micro fulfilment. ↩︎

-

The Food Industry Association (FMI), Faits sur les supermarchés ↩︎

-

Fabric, « All Roads Lead to Online Grocery » Rapport sur l’épicerie en ligne 2019 ↩︎ ↩︎

-

Logistics manager, Amazon Logistics choisi pour gérer le premier lasthub de la City de Londres, 2020 ↩︎

-

Accenture, The Sustainable Last Mile, 2020 ↩︎

-

En ce qui concerne la gestion de la supply chain, la last mile delivery désigne la dernière étape du parcours d’un produit, consistant en le déplacement des marchandises d’un hub de transport vers une destination, généralement le client final. ↩︎

-

Selon Capgemini, les coûts de la supply chain dans ce contexte n’incluent pas l’entreposage, le tri, le conditionnement ou les « autres » coûts restants de la supply chain. ↩︎

-

Capgemini, The last mile delivery challenge ↩︎

-

Financial Times, Amazon double les consignes de colis au Royaume-Uni pour soulager le personnel de livraison, 2022 ↩︎

-

Ces machines de 5 mètres de haut pouvaient contenir jusqu’à 300 colis de petite à moyenne taille et permettaient à un client de récupérer sa commande en quelques secondes après avoir scanné le code-barres reçu. ↩︎

-

CBS News, Jeff Bezos d’Amazon envisage l’avenir, 2013 ↩︎

-

Manna, consulté en juin 2022 ↩︎