Анализ ABC (Инвентаризация)

В управлении запасами, анализ ABC представляет собой метод категоризации запасов, используемый в качестве грубого механизма приоритезации для сосредоточения усилий и ресурсов на тех позициях, которые наиболее важны для компании. Этот метод основан на эмпирическом наблюдении, что малая доля товаров или SKU обычно составляет значительную часть бизнеса. До того, как системы непрерывного учёта запасов стали распространены, анализ ABC использовался для сокращения количества канцелярских операций, связанных с управлением запасами. Начиная с 2000-х годов, этот метод в первую очередь используется как способ визуализации данных и как способ расставить приоритеты для специалистов по цепочкам поставок, которым приходится регулярно пересматривать настройки пополнения запасов в их системе управления запасами, такие как параметры Min/Max или уровни сервиса.

Проведение анализа ABC

Анализ ABC представляет собой метод категоризации запасов, который присваивает каждому товару — или SKU, или продукту — класс, обычно обозначаемый как A, B и C, где класс A (соответственно, класс C) ассоциируется с наиболее (соответственно, наименее) часто продаваемыми или потребляемыми позициями. Классов может быть больше трёх (например, D, E, F, …), хотя обычно их количество ограничивается однозначным числом.

Чтобы вычислить классы, специалист по цепочкам поставок должен выбрать ряд параметров, характеризующих анализ ABC:

- количество классов

- единица измерения «веса» любой позиции

- историческая глубина измерения

- процент, используемый в качестве порога для каждого класса.

Эти проценты соотносятся с выбранной единицей измерения веса за определённый исторический период. Обычно они привязаны к обороту, измеряемому в долларах или проданных единицах.

Хотя могут быть даны рекомендации по выбору этих параметров, в основе они остаются несколько произвольными. Поскольку анализ ABC предназначен для широкой аудитории внутри компании, параметры обычно выбираются круглыми числами, которые легче запомнить.

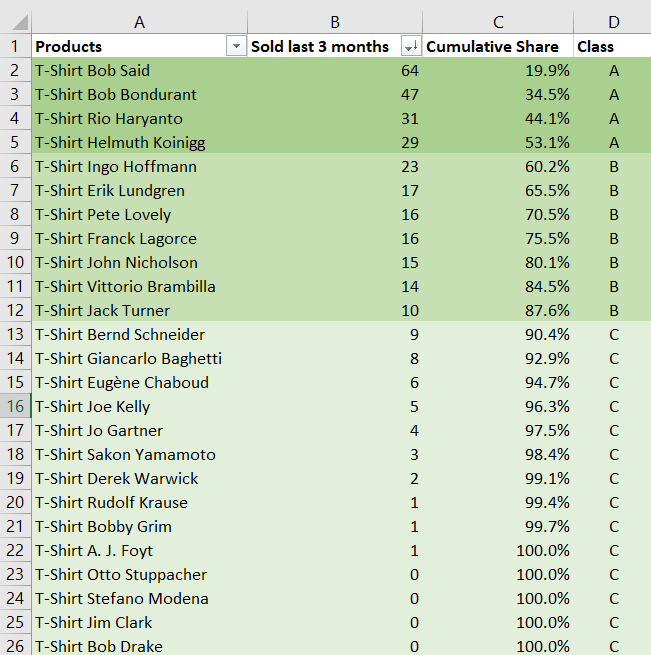

Например, менеджер по управлению запасами специализированного интернет-магазина, продающего ассортимент из 10 000 футболок при годовом обороте в 50 миллионов €, решает провести анализ ABC со следующими параметрами:

- 3 класса (A, B, C)

- каждая проданная единица считается как «1»

- учитываются продажи за последние 3 месяца

- пороги составляют 60% (A), 30% (B) и 10% (C).

Используя таблицу, менеджер ранжирует все товары по убыванию объёма продаж за 3 месяца — измеряемых в проданных единицах. Затем пороги применяются к накопленной доле «веса» товаров. Ожидается, что в классе A окажется значительно меньше товаров, чем в классе C. В приведённом ниже примере классы A/B/C содержат соответственно 4/7/14 товаров.

Скачать Excel-таблицу: abc-analysis.xlsx

Как показано на примере приведённой выше Excel-таблицы, проведение анализа ABC является простым. Более того, многие программные средства для управления запасами действительно включают анализ ABC — и часто его варианты — так как реализация представляет собой относительно тривиальную задачу программной инженерии.

Единица измерения может быть «штукой» (то есть проданной единицей), если, как показано в предыдущем примере, все продаваемые или обслуживаемые товары имеют схожие цены. Однако, если некоторые товары значительно дороже других, то имеет больший смысл оценивать их с учётом их закупочных или розничных цен.

Исторический период должен быть достаточно длинным, чтобы усреднённые величины были статистически значимыми. Обычно классы стабильнее, если используется кратный обычному циклу период, например, один год, чтобы нивелировать эффект сезонности, или целое количество недель для нивелирования эффектов дней недели, когда период короткий.

Пороги, как правило, настраиваются таким образом, чтобы каждый класс содержал как минимум в 5 раз больше товаров, чем предыдущий. Это обеспечивает покрытие даже большого ассортимента небольшим числом классов. Начиная с класса A, состоящего из 100 товаров, и предполагая увеличение в 5 раз, вышеописанному продавцу футболок потребуется 4 класса для охвата всего каталога (100x5x5x5 = 12,500).

Принцип Парето и степенные законы

Анализ ABC основан на эмпирическом наблюдении, известном как принцип Парето или правило 80/20, согласно которому верхние 20% товаров обычно составляют 80% объёма продаж, независимо от выбранной единицы измерения. Таким образом, в подобных случаях имеет смысл сегментировать элементы интереса — товары на складе — в зависимости от их степени важности, то есть по классам ABC.

С математической точки зрения, анализ, ориентированный на величину, такой как анализ ABC, привлекателен, когда базовое распределение (вероятностей) имеет «толстый хвост», то есть значения, значительно отклоняющиеся от среднего1. Такие ситуации часто встречаются как в природных явлениях, так и в человеческой деятельности. Например, следующие распределения обычно имеют толстый хвост:

- численность сотрудников компании в стране

- биомасса (в тоннах) вида в определённой области

- кассовые сборы фильмов за любой год

- отзывы (в единицах) в автомобильной промышленности

- …

Существует целый «бестиарий» математических распределений, известных своей пригодностью для описания таких ситуаций. Наиболее широко используемыми распределениями, вероятно, являются степенной закон и распределение Ципфа. Эти математические функции в основном различаются своей способностью придавать «вес» хвосту распределения, то есть отражать вероятность возникновения очень редких случаев.

В конкретном случае цепочек поставок обычно действуют простые экономические силы, которые искусственно ограничивают величину выбросов. Например, в случае товаров, возвращаемых в инвентарь, можно отметить, что наихудшие позиции обычно полностью исключаются из ассортимента. Таким образом, товары, которые продавались бы, скажем, только один раз в год, не наблюдаются, поскольку компания прекращает их продажу задолго до достижения такого уровня.

С другой стороны, если товар продается исключительно хорошо, у компании появляется стимул представить его варианты — с разными цветами, размерами или другими техническими характеристиками — чтобы дополнительно увеличить общий объём продаж. Опять же, товары, которые продавались бы десятки миллионов единиц, могут никогда не наблюдаться, поскольку к тому времени, когда товар достиг бы такого объёма, уже будут представлены его варианты, которые поглощают продажи оригинального товара.

Распространённые практики, основанные на анализе ABC

Анализ ABC используется для поддержки рутинных решений, связанных с управлением запасами, таких как передача заказов поставщикам. Хотя спорно, можно ли считать практики, основанные на анализе ABC, хорошими практиками (см. раздел ниже о ограничениях анализа ABC), некоторые из них получили широкое распространение, например:

- назначение уровней сервиса на основе класса товаров — первые классы имеют наивысшие цели, в то время как последние — наименьшие.

- равномерное распределение человеческих ресурсов (внимания) для каждого класса — например, специалист по цепочкам поставок тратит 1 час на анализ класса A (100 товаров), а затем 1 час на анализ класса D (10,000 товаров).

- сегментация всех KPI по классам, а также сегментация всех дашбордов или отчётов в соответствии с интересующим классом.

- проведение оценок эффективности для команд цепочки поставок на основе правил, зависящих от самих классов ABC.

Действительно, поскольку классы ABC легко создавать и поддерживать, они, как правило, интегрируются в практики управления цепочками поставок компании, так как обычно почти нет сопротивления тому, что кажется интуитивно понятным способом улучшить анализ, связанный с управлением запасами.

Историческая точка зрения управления материалами

Исторически анализ ABC возник из перспективы управления материальными запасами, направленной на минимизацию административных расходов, связанных с инвентаризацией. Каждый класс товаров имел свой собственный набор процессов:

- товары класса «A» с очень строгим контролем и точным учетом,

- товары класса «B» с менее строгим контролем и точным учетом,

- товары класса «C» с максимально простым контролем и минимальным учетом.

Действительно, до 70-х годов учет запасов велся вручную в книгах клерками, что было и медленным, и дорогостоящим процессом. Таким образом, в большинстве случаев было эффективнее использовать методы управления запасами, не требующие какого-либо учета, такие как Канбан.

Однако с появлением недорогих систем непрерывного учета запасов и сканеров штрих-кодов эта практика постепенно исчезла. Действительно, риски, связанные с движением запасов без (цифровых) записей, такие как утраты, теперь как правило значительно превышают административные затраты на ведение этих записей. Таким образом, все товары получают строгий контроль и точный учет, то есть обрабатываются как товары класса A, независимо от их важности.

Однако следует отметить, что большинство компаний всё ещё различают запасы — товары, которые обрабатываются и продаются и которые необходимо отслеживать — и общие материалы (например, канцелярские принадлежности), для которых учет не требуется.

Интересно, что многие источники всё ещё указывают на эту историческую точку зрения как на основную мотивацию для анализа ABC, в то время как эта практика фактически исчезла из процессов большинства средних и крупных компаний с начала 2000-х годов.

Ограничения анализа ABC

Анализ ABC является грубым методом категоризации запасов и обладает множеством ограничений. Эти ограничения, как правило, усугубляют многие уже существующие проблемы цепочки поставок, такие как дефицит товаров, избыток запасов, ненадежность и низкая продуктивность.

Нестабильность. При использовании «разумных» параметров, таких как приведенные в примере выше, анализ ABC часто приводит к тому, что от четверти до половины товаров меняют свою категорию каждый квартал во многих отраслях. Что хуже, оценка стабильности анализа ABC сложнее, чем само проведение анализа, поэтому большинство компаний даже не осознают эту проблему. Эти нестабильности ставят под угрозу значительную часть корректирующих мер, основанных на классификации ABC, которые в итоге применяются к неверным товарам.

Только для стационарных условий. Анализ ABC противоречит базовым закономерностям спроса, таким как запуск продукта: новый товар изначально имеет низкий объём продаж, поскольку его показатель ещё не наблюдался. Хотя возможно смягчить эффект новизны, другие закономерности, такие как сезонность, усложняют процесс. Например, в октябре игрушки, запущенные 6 месяцев назад, классифицируются как товары класса C, в то время как приближаются рождественские продажи. Анализ ABC представляет собой стационарную перспективу на спрос и, таким образом, приведёт к неэффективности управления запасами всякий раз, когда спрос не является стационарным.

Низкая значимость. Что касается статистических показателей, количество информации, извлечённой из истории спроса и агрегированной через классы ABC, чрезвычайно мало. Например, даже тривиальный показатель «общее количество проданных единиц за прошлый год» как правило содержит больше информации о товаре, чем его класс ABC. Более того, любая статистическая модель, выполняющая какую-либо задачу с историческими данными по запасам, может внутренне реализовать анализ ABC, если это окажется полезным — хотя на практике это обычно не происходит.

Велосипедизация. Анализ ABC включает произвольный выбор параметров. Поскольку у анализа ABC имеются очевидные недостатки, например, при запуске продукта (см. выше), для их смягчения обычно вводят дополнительные параметры. Затем, поскольку анализ ABC легко освоить, многие люди неизбежно чувствуют необходимость участвовать в выборе всех этих параметров и/или предлагать собственные варианты. В итоге, под видом быстрого и простого метода, анализ ABC обычно превращается в затратное с точки зрения ресурсов бюрократическое мероприятие, которое не приносит ощутимых результатов.

Слепота. Частота использования не равнозначна экономической важности. Анализ ABC приписывает товару важность на основе частоты его использования или получаемого дохода. Однако в многих случаях отсутствие редко потребляемого или ценного товара может иметь разрушительные последствия, и этому товару следует уделять повышенное внимание и хранить больший запас. Пример из розничной торговли — эффект витрины, когда яркие товары размещаются в окне, хотя редко продаются, но являются решающими для привлечения клиентов. В производстве или авиастроении конкретная деталь, которую используют редко и которая имеет невысокую стоимость с точки зрения закупки, может привести к тому, что коммерческий самолёт не сможет взлететь.

Точка зрения Lokad на анализ ABC

ABC-анализ был введён в начале 20 века, в мире, где сканеры штрих-кодов ещё не существовали, а методы учёта инвентаризации были и дорогими, и ненадёжными. Удивительно, но этот метод до сих пор широко используется, в то время как большинство проблем, которые он пытается решить, уже давно исчезли. Наш общий взгляд на ABC-анализ таков: всё, что может выполнить ABC-анализ, даже более простые методы работают лучше, например, оценка товаров, а не их классификация. Естественно, все эти более простые методы требуют использования компьютеров для выполнения, поэтому то, что можно считать «простым», отчасти зависит от более широкого контекста.

С точки зрения исключительно отчётности, ABC-анализ может быть приемлемым. Классы ABC могут помочь быстро получить представление о продуктовых категориях, например, путём отображения соответствующих долей товаров классов A, B и C в категории. Однако, как отмечалось выше, ABC-анализ склонен к мелочным спорам («bikeshedding»). Таким образом, мы рекомендуем внимательно избегать разработки индикаторов и KPI на основе классов A/B/C, поскольку такие инициативы почти никогда не приносят изначально ожидаемых результатов.

Заметки

-

Распределение с толстыми хвостами — это вероятностное распределение, которое демонстрирует высокую асимметрию или эксцесс по сравнению с нормальным или экспоненциальным распределением. Интуитивно, это распределение, которое не следует обычной колоколообразной кривой, присущей, например, размерам (в см) человеческого населения. ↩︎