Ценообразование с наценкой

Ценообразование с наценкой заключается в установлении цены на основе себестоимости производства и требуемого уровня наценки. Этот метод позволяет компании обеспечить маржу и легко рассчитывается для большого количества товаров. По словам Криса Гилдинга и соавторов, этот метод сегодня широко применяется розничными компаниями хотя бы для некоторых из их продуктов, и они считают, что такой тип ценообразования важен в их глобальной стратегии ценообразования.

Ценообразование с наценкой является важной частью истории ценообразования, несмотря на то, что его использование, по-видимому, становится всё менее распространенным. Сравнивая несколько исследований 1992 года, Уорд Хэнсон показал, что в Соединённом Королевстве доля компаний, использовавших данный метод, составляла 80% до Второй мировой войны, 70% в 1970 году и всего 59% в конце 1980-х. Это снижение можно объяснить основными недостатками ценообразования с наценкой. В частности, он игнорирует цены конкурентов и производственные затраты имеют тенденцию к перерасходу.

Общий принцип

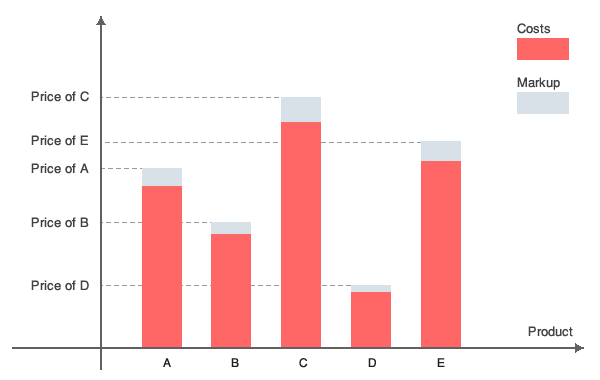

Ценообразование с наценкой обеспечивает маржу за счет фиксирования наценки. Чтобы достичь заданной цели по наценке, компания устанавливает цену путем простого умножения расчетной себестоимости производства (переменные затраты и фиксированные затраты) на требуемую наценку для прогнозируемого уровня продаж.

При условии, что $$F$$ – это фиксированные затраты, $$V$$ – переменные затраты на единицу, $$M$$ – требуемая наценка, а $$S$$ – прогнозируемое количество продаж, цена устанавливается следующим образом:

Компания имеет фиксированные затраты в размере $900 и переменные затраты $1 за единицу. Они прогнозируют продажу 100 единиц. Их общие затраты составляют 900+100 = $1000, что означает цену $10 за единицу. Они хотят установить наценку в 30%. Таким образом, цена составит 1.3 x 10 = $13, а прибыль будет 3 x 100 = $300.

В розничной торговле довольно сложно оценить будущие продажи (а значит, и будущие переменные затраты и будущие доходы). В результате, существует «упрощенная» версия ценообразования с наценкой, которая позволяет вычислять цены с меньшим объемом данных, чем требуется в стандартной формуле. Используя только переменные затраты, можно установить цену по следующей формуле:

Основная проблема данного подхода заключается в том, что фактическая наценка на продукт снижается из-за фиксированных затрат постфактум. Например, в розничной торговле фиксированные затраты зачастую оказываются незначительными. В этом случае объем продаж может влиять на затраты, например, если у розничных продавцов есть квоты для достижения ценовых скидок.

Компания имеет фиксированные затраты в размере $200 и переменные затраты $10 за единицу. Цена её продукта, таким образом, составляет $13 при наценке в 30%. Если продается 100 единиц, прибыль составляет 3x100-200 = $100.

Ценообразование с наценкой подразумевает использование одной и той же требуемой наценки для большого количества товаров. По сути, все типы ценообразования можно определить как основанные на затратах на некотором уровне, но если наценка различна для всех продуктов, то все преимущества этого метода утрачиваются. Поэтому предполагается, что ценообразование с наценкой сводится к нескольким $$M$$ для большого количества товаров.

Зачем использовать ценообразование с наценкой?

Прежде всего, этот метод ценообразования легок в расчёте, особенно в его «упрощенной» версии. Для каждого продукта цена устанавливается посредством простого умножения затрат на $$(1+M)$$. Например, розничная компания с большим ассортиментом товаров может установить все цены, просто добавив требуемую наценку к закупочной цене. В случае скидок продавец должен учитывать закупочную цену, которую, вероятно, ему придется заплатить.

Кроме того, в рамках этого метода прибыль гарантируется действующим контрактом, и риск убытков снижен: данный метод ценообразования является одним из самых низкорисковых. Каждая проданная единица увеличивает маржу, поскольку затраты окупаются, а наценка превращается в маржу.

Наконец, данный метод ценообразования относительно прозрачен для клиентов, поскольку компаниям довольно легко объяснить, как устанавливается цена. Например, фирма может объяснить, что при затратах $$C$$ и наценке $$M$$ установленная цена полностью оправдана. Прозрачность этого метода позволяет понять его всем клиентам.

Каковы основные проблемы ценообразования с наценкой?

Ценообразование с наценкой не учитывает цены других конкурирующих фирм на рынке. Цена определяется на основе исходных затрат, и только затем сравнивается с ценами других компаний. Если цена слишком низкая, это означает, что маржа могла быть выше и, следовательно, прибыль могла бы быть лучше. С другой стороны, если цена слишком высока, количество продаж может сократиться из-за конкуренции. Поскольку наценка определяется ожидаемой закупочной ценой и фиксированными затратами, маржа оказывается меньше ожидаемой и в некоторых случаях может быть даже отрицательной.

Компания имеет фиксированные затраты в размере $900 и переменные затраты $1 за единицу. Они прогнозируют продажу 100 единиц. Общие затраты составляют 900+100 = $1000, другими словами цена установлена на уровне $10 за единицу. Они стремятся достичь наценки 30%. Следовательно, цена составит 1.3 x 10 = $13. Их конкурент установил цену в $11. Поэтому спрос на продукцию данной компании составляет всего 50 единиц. Затраты на такое производство – $950, а доход – 50x13 = $650. Прибыль составляет -$300 вместо ожидаемых +$300.

Производственные затраты имеют тенденцию к перерасходу в случае продукции на заказ. Отсутствует стимул для инженеров или разработчиков продуктов контролировать производственные затраты с учетом установленных ограничений. Они производят то, что считают нужным (например, добавляют новые дорогие функции или разрабатывают новые дизайны), не принимая во внимание реалии рынка.

Договорные затраты также имеют тенденцию к перерасходу. Если у поставщика с клиентом действует контракт с ценообразованием с наценкой, его наценка фиксирована, и поэтому чем больше затрат, тем выше его прибыль. Например, согласно Центру стратегических и международных исследований (CSIS), контракты с ценообразованием с наценкой являются нормой в оборонной промышленности, и поэтому правительства, как правило, переплачивают за большую часть военной техники.

В то же время поставщик может обеспечить одинаковое качество двух продуктов A и B. Продукт A стоит $100, а продукт B – $120. В контракте указано, что наценка фиксирована и составляет 10%. Поэтому, так как маржа составит либо $10 (для продукта A), либо $12 (для продукта B), компания выберет продажу продукта B, поскольку это максимизирует её прибыль.

Ссылки

- Center for Strategic & International Studies (CSIS), «Инициативы оборонной промышленности. Актуальные проблемы: контракты с наценкой»

- Guilding C., Drury C. & Tayles M., «Эмпирическое исследование значимости ценообразования с наценкой»

- Hanson W., «Динамика ценообразования с наценкой», Managerial and Decision Economics, том 13, 149-161, 1992