マイクロフルフィルメント

マイクロフルフィルメント は、小売業者がeコマースの注文履行プロセスの効率を向上させるために使用する戦略です。これには、注文の受け取り、梱包、そしてラストマイル配送が含まれます。マイクロフルフィルメントセンター(MFC)は、通常、提供されるすべての商品ではなく、速く動くSKUを、エンドカスタマーの近く(通常は市内に位置)にある複数の限られた容量の施設に在庫として保持します。通常、これらはソフトウェア管理システム、物理的インフラ、および梱包・配送スタッフを使用します。

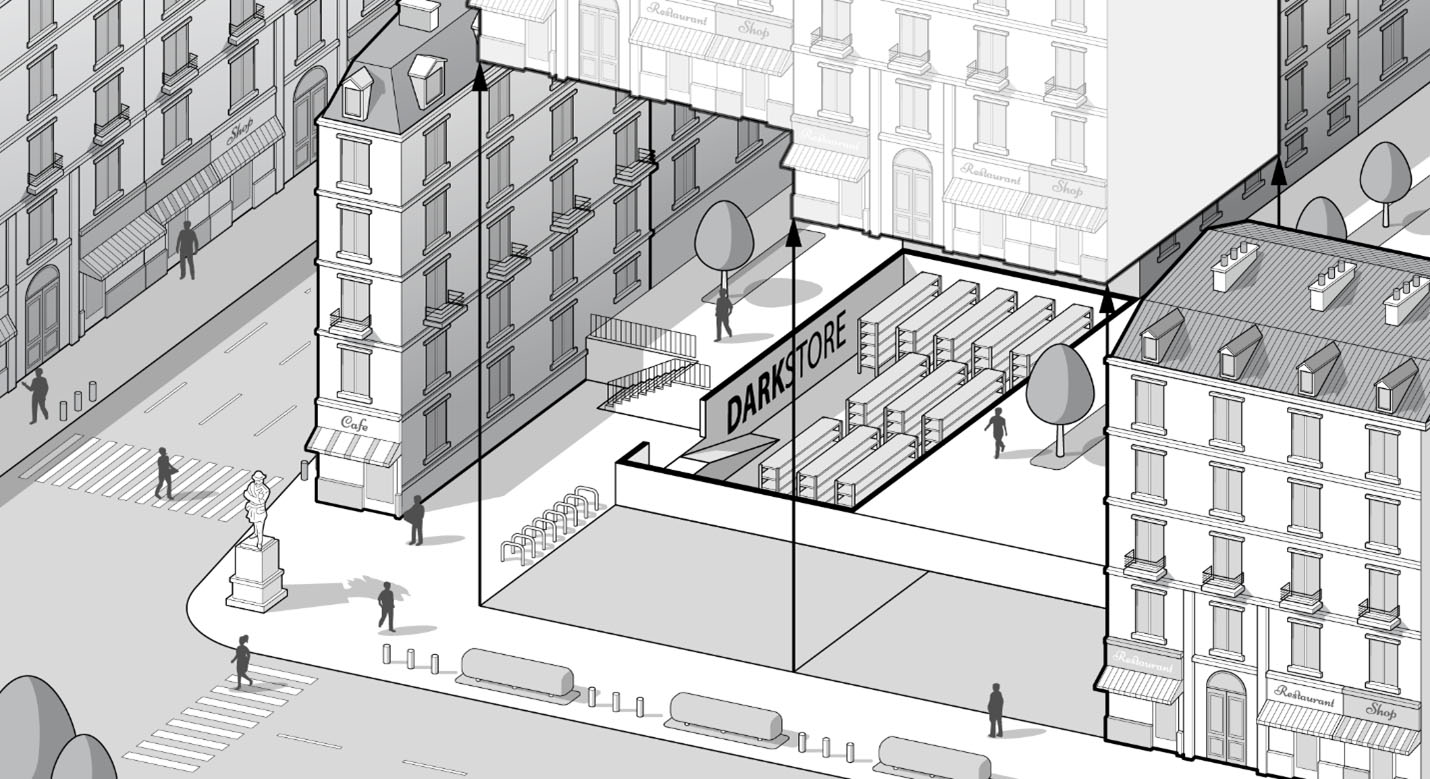

Figure 1: A dark store situated in a city center using secondary real estate. In this example, the dark store is below ground level in an existing infrastructure but, crucially, still has access to street level. Shelving is densely packed in the small underground space with minimal spacing between gondolas, and the facility is optimized for picking and packing operations. Bicycle racks can be seen nearby so that MFC employees can conveniently leave their bicycles while picking up deliveries.

背景

マイクロフルフィルメントは、2010年代半ばに小売専門家がダークストアを活用し、同日配送というユニークな販売提案を確立することで大規模に登場しました。それ以降、マイクロフルフィルメントの第三者事業者も現れ、従来の小売業者にサービスを提供することで、マイクロフルフィルメントの漸進的なコモディティ化に寄与しています。どちらの場合も、最終顧客へ配送するための超局所的1な地域に関する詳細な知識が不可欠です。

MFCの形態と特徴

マイクロフルフィルメントセンターは主に2つの形態を取ります。第一の形態は、小売店などの既存インフラ内に専用エリアを設けるものです。このタイプのMFCは、通常、店舗の他の部分よりも利用価値が低いエリア、例えば、裏側、地下、または小さな二階部分などに設置されます。MFCは店舗の他の活動から隔離されるため、(配送時間の短縮自体以外に)2つの主な利点があります。第一に、棚は従業員が必要な在庫を見つけやすいように最適化されています。第二に、従業員が速く動くSKUの保管場所を正確に把握しているため、専用のMFCエリアは混乱を軽減します。

第二の形態は、時にダークストア(Figure 1参照)と呼ばれ、独立した施設であり、外部事業者が所有し、その後、複数の小売店にスペースを貸し出す形態です。ダークストアはラストマイル配送の機能のみを担い、すべての活動が効率向上と消費者待機時間(CWT)の短縮を目的として最適化されています。ダークストアは、ダークショップ、ダークスーパーマーケット、またはドットコムセンターとしても知られ、不動産機会主義の具現化です。ダークストアは、実店舗が一時的にオンラインショッピングのフルフィルメントセンターに転用されたものであり、また、閉店後にフルフィルメント業務に合わせて改装された小規模な通常店舗の形態を取る場合もあります。これらの小さくギッシリ詰まった空間にはレジがなく、陳列棚は販促目的に配置されることはありません。その唯一の目的は、注文を効率的に履行し、最終顧客に届けることです。棚はピッキングと梱包を最適化するために配置され、速く動く商品の取り扱いは限定されています。ダークストアという名称は、顧客から隠され閉ざされた存在という考えに由来します。顧客はその施設について知らされず、“in the dark"の状態です。また、この名称は、労働者が一切稼働しない完全自動化工場であるダークファクトリー2を彷彿とさせます。

これらのダークストアは通常、従来とは異なる空間に設置され、賃料の削減にも寄与しています。例えば、ロンドンでは一部のマイクロフルフィルメント事業者が、他に利用されていないことの多い鉄道線下のアーチ内に施設を構えています。これらの場所は魅力がなく、老朽化したインフラ内にあるか、主要なショッピングエリアや大通りから離れた裏通りに位置しています。通常の店舗にとっては不利な環境ですが、MFCは直接の顧客交通を目的としていないため、こうした不便さの影響は受けません。

ここで説明した両方のMFC形態は、プライム不動産ではなくセカンダリ不動産を利用している点に留意すべきです。ここでいうセカンダリ不動産とは、何らかの理由でその地域の通常の市場価値を下回る平方メートルを指します。逆に、プライム不動産は、例えば高い人通りがあるエリアで客に面した棚があるなど、都市環境の利点を最大限に活用できる平方メートルを指します。セカンダリ不動産は一般的にプライム不動産よりもはるかに安価です。

MFCの理解

上記で説明した2つのMFC形態には大きな重なりがあります。どちらの配置も路上へのアクセスが必須で、通常は小規模であるためSKUの種類が限られ、空間はピック&パック作業に適したレイアウトで整理されています。どちらの形態も、運用効率を最適化する棚配置が特徴で、各商品が手近に配置されているため、従業員は必要な在庫を探すために長い距離を歩く必要がありません。さらに、どちらのMFCも柔軟性を重視して設計されており、既存店舗のエリアは需要に応じて再配置が可能であり、必要に応じてダークストアを迅速に放棄または移転することができます。これは、顧客向け小売業におけるマーチャンダイジング配置とは大きく異なります。これらのシナリオでは、レイアウトは買い物客が店舗内を巡回し、より多くの商品に触れることで、当初の予定以上の購買を促すよう設計されています。

これらのマイクロフルフィルメントセンターは、eコマースにおける従来の注文履行方法であるマクロフルフィルメントに比べ、エンドカスタマーに非常に近い位置にあります。MFC施設は都市内の価値が下落した不動産を活用する一方、マクロフルフィルメントは中央集約型フルフィルメントセンター(CFC)を使用し、これは大規模で都市郊外に位置しており、エンドカスタマーからはるかに離れています。MFCとは異なり、CFCは通常、永続的な拠点として設計され、相当な投資と高度な自動化の恩恵を受けています。

2020年代における成長トレンド

eコマース業界は1990年代半ばから成長を続け、地元商業を追い越す勢いにあります。同時に、マイクロフルフィルメントは、薬局、総合店、百貨店などあらゆる地元小売セグメントにおいて競争力のある代替手段として浮上しています。その中でも、地元の食料品市場はマイクロフルフィルメントへ部分的に移行する最大の市場となっています。重要なのは、迅速な配送が可能であるため、顧客にとってマイクロフルフィルメントの付加価値が最も顕著に現れる分野である可能性が高いという点です。

顧客の期待は2000年代に変化し、主にAmazonのようなeコマース大手が配送時間と信頼性の両面で新たなゴールドスタンダードを確立した影響があります。今日、顧客は非常に信頼性の高い配送を求め、商品の受け取りが時間単位で正確に予測されることを期待しています。

2010年代半ば以降、食料品分野の事業者がますますMFCを活用し始め、隣接する事業(例:レストランの食事配達)に従事する企業も食料品配送を提供する方向へ舵を切っています。この傾向は、顧客期待の高まりを背景に資金力のあるスタートアップに限らず、英国のTescoのような既存の業界リーダーがMFC戦略へ転換していることでも示されています。これらの事業者は、密集した都市環境内に複数のダークストアを配置し、可能な限り迅速な配送を実現しています。

これらの動きは、オンラインでの食料品購入の急増と一致しています。2019年には米国消費者の36.8%がオンラインで食料品を購入しており、2018年の23.1%から増加しています.3 Covid-19パンデミックの際、ロックダウンにより顧客がオンライン購入に傾いたため、eコマースは大幅な成長を遂げました。この需要に応えるため、かつ競争力を維持するために、Walmartは米国内の5,000以上の店舗をMFCとして活用しています.4

消費者需要は明確であり、この需要を満たそうとする事業者も存在しますが、ダークストアの将来は複雑な法的制約に左右されます。例えば、2020年時点でパリには約150のダークストアが存在すると推定される一方で、通常の食料品店は7,682店あります5。しかし、フランス法ではこれらのダークストアは食品倉庫と見なされ、現地規制により住宅ビル(例:市内中心部)での倉庫設置・運営は違法とされています。これらの建物は警察の検査対象にもなっており、2022年3月時点で、既知のダークストアに対する65件の警察検査のうち45件が違法と判断されました6。さらに、パリ市役所は、主に夜遅くや早朝に配送物を受け取るためにスクーターが発する騒音に関し、毎週多数の苦情を受け取っています。

不動産機会主義

経済モデルとして、マイクロフルフィルメントは、不動産が希少で高価な密集した都市環境7に最も適しています。その結果、マイクロフルフィルメントは不動産機会主義的なアプローチを促します。競争力を維持するためには、事業者は常に地域の都市環境を注視し、ダークストアとして利用可能な適切な立地を見つける必要があり、特に都市中心部での立地選定においては機会主義的です。セカンダリ不動産を最大限に活用するには、機会主義的な管理と迅速な「臨機応変」な考え方が求められます。最適な立地は予期せず現れるか、前述のように外部要因で利用不可能となる場合もあります。そのため、オペレーターは迅速に行動できる必要があります。一方、大手小売業者は通常、恒久的な拠点での運営を想定しているため、一時的なデータストアとして不動産を機会主義的に活用する文化は必ずしも持っていません。彼らは通常、都市郊外にある恒久的な中央集約型倉庫を重視する傾向にあります。したがって、これらの大手小売業者がマイクロフルフィルメントを実施する場合、最も容易な選択肢は既存の恒久的な拠点を活用することですが、これが必ずしも競争力を保証するわけではありません。

これらすべての点を考慮すると、最も成功するマイクロフルフィルメント事業者は、都市環境の『カオス』な性質を利用し、そのセカンダリ不動産を活用することで、より収益性の高い運営を実現できる者になる可能性が高いです。セカンダリ不動産はしばしば希薄で質が低いものの、決定的な点はプライム小売不動産に比べて相対的に安価であることです。前述の通り、短期間で活用することも可能であり、例えば旧テナントの退去と新テナントの入居の間、建物が数ヶ月間空室となる場合もあります。マイクロフルフィルメント事業者が迅速に立地に移動し、設備を設置し、必要に応じて迅速に撤退できる能力は、より俊敏性の低い事業者に対する競争優位となります。8

付加価値提案:小売業者の視点

小売業者がマイクロフルフィルメントを採用する主な動機は、顧客に優れたオンラインショッピング体験を提供することで市場シェアを拡大することにあります。しかし、CFCと比較すると、MFCはサービスを実行する上でより費用効率の良い手段を提供できます。以下はその主な利点の一部です:

MFCが都市や市中心部に位置するため、製品が自然に顧客に近づき、CFCのように都市外からの出荷と比較して輸送コストが削減されます。また、MFCと顧客との近接性により、急な計画変更による間接費も大幅に低減されます。

MFCは、その基本的なスタイルのため、通常の倉庫やCFCと比べて、設置にかかる時間、労力、及び1平方メートルあたりの費用が低くなります(ただし、この手法の主な欠点は、ピッキングおよび梱包の自動化が不足している点です)。通常の倉庫は約30,000平方メートルであるのに対し、MFCは通常100〜300平方メートルの範囲ですが、密集した都市環境では5〜10平方メートルという例も珍しくありません。その結果、設置期間は通常2日から2週間程度と短期間で済みます。より長い設置期間では経済的競争力が低下し、期間限定の立地には適さないのが実情です。

マイクロフルフィルメントは、地元商業の収益性を向上させる可能性があります。Food Industry Association (FMI)によれば、2020年の米国食料品業界の税引後純利益は3%でしたが、マイクロフルフィルメント導入後は12%〜16%に増加する可能性があります910。これは、この分野における爆発的な成長の可能性を示唆しています。さらに、マイクロフルフィルメントは経費削減にも寄与します。Jefferiesによると、MFCアプローチは従来の店舗ベースの手作業によるピッキングと比較して、コストの75%以上を削減しており、他のフルフィルメントモデルよりも優れています10。しかし、これらのマージンは利用可能な低コストのセカンダリ不動産の量に完全に依存しています。一旦この資源が枯渇し、より高価なプライム不動産がマイクロフルフィルメントに利用されると、マージンはほぼ確実に低下するでしょう。

サステナビリティと炭素排出

貨物輸送コストおよび排出量の観点から、マイクロフルフィルメントモデルは、典型的な歩行者が行き交う地域の食料品店と同等です。従来の店舗もダークストアも、トラックによる入荷配送を活用し、その後、人手に引き継がれます。前者では顧客が(バス、自転車、徒歩などで)店舗に入るのに対し、後者では宅配業者が(通常は自転車で)商品を輸送します。もし距離が遠すぎるか、または商品が重すぎてダークストアからの配送が困難な場合、顧客は車両などを用いて自ら商品を受け取りに行かなければなりませんが、これはMFCが存在しない場合にも必要な措置です。

実際、いくつかの研究は、MFCが全体の貨物コストおよび排出量の削減に寄与すると示唆しています。例えば、2018年にはアマゾン主導のラストマイル物流プロジェクトがロンドン中心部で承認され、公共駐車場内の39のスペースを再利用する計画が立てられました。このハブは、モーター化配送車両を必要とせず、半径2キロメートル以内にサービスを提供することが期待され、その結果、毎年ロンドン中心部で23,000回の車両走行が削減されるとされています.11 さらに、アクセンチュアとフロンティアエコノミクスは、シカゴ、ロンドン、シドニーという人口密度の高い3都市において、電子商取引注文の50%をマイクロフルフィルメントで対応した場合の結果をモデル化しました。この研究は、このような地域密着型フルフィルメントセンターが、2025年までに排出量を17%〜26%低減することが期待されると主張しています.12

マイクロフルフィルメントへの代替アプローチ

マイクロフルフィルメントは主にラストマイル配送の最適化に焦点を当てています13が、ラストマイル配送コストを部分的に削減できる電子商取引のアプローチとして、自動化されたピックアップポイントや電子ロッカーなど、いくつかの方法が存在します。しかし、どの方法を採用するにしても、ラストマイル配送が比較的非効率であり、2019年の調査で全体のサプライチェーンコストの41%を占めると推定されていることから、戦略的介入が必要です(ただし、倉庫保管、仕分け、梱包は除く)。14 15

アマゾンは2011年に電子ピックアップロッカーの使用を先駆け、そのサービスはCovid-19のロックダウンによるオンラインショッピングのブームの影響もあり、現在も進化し続けています。英国では、2020年から2022年の間に、アマゾンロッカーネットワークが2,500から5,000に増加しました16。顧客の商品は、都市内の通常は二次不動産と見なされるエリアに設置された、安心で完全自動のセルフサービスキオスクに届けられます。これらはしばしば、ガソリンスタンドの前庭やショッピングモール内の未使用の壁沿いに位置しています。これらの電子ロッカーは、非生鮮品専用です。

ウォルマートは2017年、店舗内に自動化されたピックアップタワーを導入しました。この方法により、顧客は自宅配送に頼るのではなく、オンラインで製品を購入し、店舗内の自動販売機から受け取ることが可能となります,17 このコンセプトは「click and collect」または「buy online, pick up in-store (BOPUS)」と呼ばれ、既存の小売店舗内で定期的に提供され、来店客数と売上の向上に寄与しています。最終的に、ウォルマートにとってこれらの店舗内自動販売機は成功せず、2021年に廃止されました。どうやら、顧客は今や路上でのピックアップを期待しており、その結果、店舗内に入る手間が省かれています。ロックダウン後の世界では、これは小規模な独立店舗においても一般的な方法となっています。

クリック・アンド・コレクトには他にもさまざまなバリエーションがあります。例えば、複数の提携店舗や郵便局がピックアップポイントとして指定されるリモートピックアップ(例としてパリの points relais)があります。あるいは、顧客がオンラインで注文し、その商品が中央集約型フルフィルメントセンターから出荷され、店舗で受け取れるようにする ship-to-store という方式もあります。これは、顧客が希望する商品が店舗にすぐにない場合や宅配が利用できない場合に有効な手段です。

これらのアプローチはいずれもラストマイル配送の必要性をある程度排除する効果を誇っていますが、多くの顧客が求める、購入品を煩わしさなく自宅に届けてもらうという根本的な目的には対応していません。さらに、これらの解決策には、食品保存が成立しない冷蔵ロッカーの有無など、追加の制約も存在します。

ソフトウェア主導の生産性向上

マイクロフルフィルメントは、ダークストアの比較的単純な設置と、全体的な参入障壁の低さ(潜在的な法的障壁を除く)により、コモディティ化のリスクにさらされています。ほとんどのMFCでは自動化へのアクセスが限られているため(駐車場プロジェクトの例を参照)、主要なコスト要因は労働力となるでしょう。その結果、生産性はこれらの事業者間で重要な差別化要因になると予想されます。したがって、最も成功する事業者は、一般的にソフトウェア技術を活用して労働力の生産性を最大化する者となるでしょう。これらのソフトウェア技術は、サプライチェーン全体に広範に統合される可能性があり、大手企業に有利な競争優位性や参入障壁をもたらすかもしれません。

上記の優れた生産性は、十分な利益を生み出し、競争力のある給与を支払うことで有能な人材を確保するためにも不可欠であることに留意すべきです。これは、離職率の高いギグエコノミーの大規模なエコシステム内で運営されるMFCにとって特に重要です。

このような環境下で発生しうる予測可能な問題は、ソフトウェアによる介入で軽減できる可能性があります。たとえば、ダークストア内での商品の捜索に費やされる時間、ピッキング時のミス、複数の同時注文から生じる混乱、非効率なルートの選択、目的地探しにかかる時間、顧客からの突発的な変更、指定された場所や時間に顧客が現れないこと、顧客の混乱などは、すべてコストに直結する影響を及ぼします。しかし、こうした(その他の)問題を解決するためにソフトウェアを活用すれば、生産性向上が実現できます。ソフトウェアは、チェックリストの提供、ミスや混乱を招く可能性のある商品の警告、ルートの優先順位付け、顧客からの直前情報に基づくルートの再構成などにより、優先順位とピッキング順序を改善できるでしょう。ただし、このようなソフトウェアが効果を発揮するためには、より広範な applicative landscape との高度な統合が必要です。

MFC、スマートフォン、そしてギグエコノミー

MFCオペレーターの優位性は、おそらく独自の社内マイクロフルフィルメント実行システムにより定義されるでしょう。最も成功するマイクロフルフィルメント事業者は、従業員の手作業による業務を管理し、生産性を最適化するために洗練されたソフトウェアを使用します。このソフトウェアインフラは、スマートフォン向けに設計されており、場合によっては従業員自身に魅力的と映る BYOD (‘Bring Your Own Device’) の観点を採用している可能性があります。配送業者は、コンベアからどの商品を取るか、配送先がどこかなど、すべての指示や関連情報をリモートで提供するアプリをダウンロードします。

考慮すべき点として、MFC、BYOD、そしてギグエコノミーが交差する箇所が挙げられます。企業承認済みまたは専用でないデバイスの場合、IT管理や全体的な最適化はより困難になります。BYODアプローチは従業員にとって非常に便利ですが、ギグエコノミーにおいてスタッフが複数のMFCで働くことが一般的である場合、MFCオペレーターにとってはあまり有利ではありません。各MFCが独自のソフトウェアを利用するため、フリーランサーは各案件ごとに個別のアプリをダウンロードするか(その結果、デバイスの整合性が損なわれる可能性がある)、または複数のデバイスを持ち歩く必要があり、これが労働者に不評であり、雇用主にとっても追加の物流上の課題をもたらします。

この分野でプレイヤーを差別化するもう一つの技術的特徴は、ソフトウェア駆動のコントロールタワーです。都会の道路は騒がしく混沌としているため、現場の配送業者が電話に出たり、顧客からの「生」の更新情報を即座に処理するのは困難です。このような環境下で、消化しやすい直前の情報を受け取ることは一大課題ですが、オペレーターと自動化が組み合わされたコントロールタワーが配送スタッフに高品質な最新情報を提供することで、この問題を解決し、直前の更新による摩擦を軽減できます。なお、MFCは定義上都市内に配置される必要がありますが、コントロールタワーは都市部から離れた低コストなエリア(または別の国)に設置でき、さらなるコスト削減が可能です。

技術に関する誤解

一般的な誤解として、MFCは高度に自動化され、車輪付きロボット(またはその他の未来的なガジェット)を使って商品を探し、移動させると考えられています。確かに、大規模なMFCでは一部自動化が進んでいることもありますが、大多数のMFCは基本的な設備のみで、全く自動化が導入されていません。そこには、折りたたみ式の棚、安価なコンベヤーベルトキット、そしてコンピューターシステムが含まれるだけです。これらの装置は通常、車輪付きで、容易に運搬、移動、設置できるように設計されています。また、自転車置き場や、業界で急速に好まれるようになっている電動自転車の充電スペースが設けられていることが多いです。高価な自動化に投資すると、マイクロフルフィルメント事業者がその場所に固定されることになり、通常求められる俊敏性に反する結果となります。

2013年、ドローン配送はオンライン購入後30分以内という高速配送の次なるブレークスルーとして期待されました18。このコンセプトを支持する人々は、従来のフルフィルメントよりも速く、安全で、かつ「より環境に優しい」と主張しています19。しかし、ドローン配送の実績は依然としてごく僅かです。ドローンは一部の品物を運ぶ能力はありますが、時間の経過とともに運搬可能範囲が拡大するものの、都市環境では実現不可能です。都市には木々や電線などの障害物が多く、有効な配送エリアが不足しているためです。ドローン着陸パッドなどのインフラが必要ですが、現状では容易に確保できず、そのインフラ費用やドローン自体のコストから、経済的に実現不可能な場合があります。さらに、故障したドローンが荷物を積んだ状態で歩行者に対して脅威を及ぼす可能性もあります。都市の騒音規制も、特定の地域でのドローン利用を妨げる要因となり、さらに、制限空域に関する法令は、空港近辺での配送を阻みます。これらの制約により、特定の都市部の限られた顧客のみがこの技術の恩恵を受けることができる可能性があります。

空中ドローン配送の多くの制約を回避できる、地上型自律配送ロボットを提供するスタートアップが複数登場しています。いくつかの都市では、小型自律走行車両の歩道使用に制限を設けていますが、これらのロボットはMFCにとって有効な解決策となり得ます。これらのロボットの約6kmという比較的狭い走行範囲は、典型的なヨーロッパの都市環境には十分です。しかし、ロボットが通行可能なルートは、自転車を利用する配送業者がより容易かつ低コストで通行できるため、高価な新奇性に過ぎない可能性があります。後者は、密集した都市ではさらに俊敏です。

課題

マイクロフルフィルメントの提供自体はシンプルですが、マイクロフルフィルメント専門業者として採算を取ることは困難です。

第一に、サプライチェーンの広がりが大きいことが挙げられます。都市内で5分以内に自転車配送を実現するためには、1kmごとにMFCが必要となり、これが大手実店舗の小売チェーンに見られるような複雑性と摩擦をもたらします。これは、主流の高度に中央集権化された電子商取引の相対的な単純性と相反します。

第二に、アプリなどを介して顧客と連絡を取り合うためには、マイクロフルフィルメントの実行に関わるすべてのパートナーとの厳密かつ低遅延な統合が求められます。たとえば、注文内容、ルート、暗証番号などの混乱は、直接的に生産性低下へ結び付きます。些細なITトラブルであっても、即座に高額なオーバーヘッドに転じる可能性があります。ITの観点から見ると、マイクロフルフィルメントはマクロフルフィルメントよりも、高品質なサービスとネットワークの整合性に依存しています。さらに、しばしば一時的な性質を持つダークストアは、MFCネットワークの境界が曖昧になるため(規模が予告なく拡大・縮小するなど)、効率と無駄との微妙な差を際立たせます。

第三に、マイクロフルフィルメントは、過剰在庫や生鮮品在庫に対処するための明確な「ローカルコマース」メカニズムを欠いています。従来、期限切れ在庫を処分するための販売手法は多く存在しましたが、MFCではそれらが利用できません。たとえば、ミニマーケットでは、消費期限が迫った在庫に「50%オフ」のシールを貼り、来店客数を活かすために目立つ場所に陳列することが可能です。マイクロフルフィルメントにおいては、ウェブストアでのスポットプロモーションなど、デジタルな同等手段も考えられますが、これは在庫管理システムとウェブストアフロントエンドとの双方向統合を必要とします。これは、管理をできるだけ簡素に設計したプロセスにおける、追加の生産性向上ステップでもあります。

最後に、すべての在庫問題(およびそれに伴う管理の頭痛の種)は、さらに悪化する可能性があります。ストックアウトや過剰在庫は発生を防ぎにくく、発生した場合の解決コストも高くなります。さらに、予期せぬ在庫問題を解決するための余裕ある店舗マネージャーが存在しないことも大きな問題です。ダークストアは、しばしば非常に低い保管容量(5~10平方メートル程度が一般的)で運営されるため、毎日の計画が必要となり、在庫判断が動的かつ流動的なプロセスになってしまい、結果として広範なソフトウェア自動化の対象となります。

このコンセプトを管理するには、プロセスが採算に乗るように継続的な予測最適化が必要です。これらの複雑性と多様性は、多種多様な地域の状況および小売業者とマイクロフルフィルメント事業者との間の特定のデジタルブリッジに依存しています。

実店舗の小売ネットワークがすでに広大なサプライチェーンを運営している場合、主要な課題はITにあります。既存システムは、低遅延かつサードパーティシステムとの統合を前提に設計されていない可能性があり、つまり、「常時稼働」の高品質サービスが、バッチ処理中心のシステムと両立しない場合があります。加えて、配送に関わるすべてのサードパーティーの高品質な計装が、混沌と変化する都市環境で問題の根本原因を特定するために不可欠です。

Lokadの見解

マイクロフルフィルメント事業の成功は、商品の品揃えの質、サービスの質、そして価格の競争力に依存します。重要なのは、これらの要素が互いに競合している点です。品揃えが豊富であれば顧客にとって魅力的と映りますが、同時にストックアウトや過剰在庫を悪化させる原因にもなります。同様に、競争的な価格設定は、利益率が非常に僅かな余裕しか残さず、顧客に対して柔軟な対応が難しいことを意味します.

地元店舗と比べると、マイクロフルフィルメントサービスの経済的パフォーマンスは、「ちょうど良い製品」を「ちょうど良い数量」で「ちょうど良い価格」で届けられる能力に、さらに鋭く依存しています。しかし、地元の商取引とは異なり、あらゆる意思決定を操縦する大規模なソフトウェア自動化は必須であり、投入された人手はすべて余分なコストとなります。簡単に言えば、ダークストアでは、顧客が現れるのを待つ「余裕時間」はなく、知的な決断を事前に下さなければなりません。

トップセラーに注力するといった素朴な在庫戦略では、SKUレベルでではなくバスケットレベルで顧客が品質を感じるため、高品質なサービスは実現できません。したがって、パラダイムを転換することが可能です。すなわち、サービスの質とは、在庫が容易な製品を選ぶのではなく、適切かつ利益性の高いサービスを提供できる顧客を選ぶことにあるのです。

Lokadは、需要を形成する主要な国内外の要因を考慮に入れながら、マイクロフルフィルメントの在庫補充を自動操縦モードに乗せる技術を開発しました。私たちは、確率的需要予測が、マイクロフルフィルメントセンターでしばしば見られる低い販売量に対応するために不可欠であると主張します。現実世界の環境に存在する多種多様な要因や制約を正確に計算し対応するためには、差分プログラミングも必要です。

在庫補充を超えて、Lokadはマイクロフルフィルメントセンターとその流通ハブ間での在庫再配分(オプションが存在し経済的に実現可能な場合)も実施できます。一般的に価格設定が需要を左右することを考えると、Lokadは「在庫+価格設定」の共同最適化も提供しています。

ノート

-

Oberlo, 2021年に戦略を導く19の強力なEコマース統計

-

Coresight Research, インフォグラフィック:オンライン食料品ショッピング—米国消費者調査, 2022

-

マイクロフルフィルメントは、北米では都市が広大に広がる(伝統的に密集したヨーロッパの市街地と比較して)ため、同じ意味を持ちません。そのため、ローカル の定義は場所により変わる可能性があります。アメリカでローカルと考えられるものが、地理的にはるかに小さく、かつ人口密度の高いヨーロッパやアジアではローカルとみなされない可能性が高いのです。 ↩︎

-

ダークファクトリー(ライトアウト製造とも呼ばれる)は、現場に人が常駐する必要のない完全自動化施設です。理論上、照明を消した状態で運営が可能なため、運営コストを低減できます。 ↩︎

-

Coresight Research, USオンライン食料品調査 2019 ↩︎

-

CB Insights, 次世代出荷・配送戦場:なぜAmazon、Walmart、小規模小売業者がマイクロフルフィルメントに賭けるのか ↩︎

-

L’évolution du nombre de commerces à Paris, La Fondation d’entreprise MMA des Entrepreneurs du Futur, 2020 ↩︎

-

Franceinfo, パリ:『ダークストア』、すなわち地域住民を超える規模の『幽霊店舗』 ↩︎

-

これはヨーロッパにのみ当てはまります。なぜなら、アメリカの都市はそれほど「混沌」としていないからです。アメリカの都市は概して都市計画者によって格子状に設計されているのに対し、ヨーロッパの都市はより自然発生的に形成され、その結果、特に市中心部で渋滞が激しくなっています。ヨーロッパの都市は定義上既に過密であり、空き地はほとんどありません。 ↩︎

-

立地は、例えば、建物が9ヶ月後に改装予定であったり、工事により通りが今後2年間死角になるなど、様々な理由で一時的なものとなり得ます。これらの立地は、マイクロフルフィルメントセンターの有望な解決策となり得ます。 ↩︎

-

食品産業協会 (FMI), スーパーの実情 ↩︎

-

ロジスティクスマネージャー、Amazon Logisticsがロンドン市初のラストハブ運営に選ばれる, 2020 ↩︎

-

Accenture, 持続可能なラストマイル, 2020 ↩︎

-

サプライチェーン管理において、_ラストマイル配送_とは、通常エンドカスタマーである目的地へ、輸送ハブから商品の移動によって構成される、製品の旅の最終段階を指します。 ↩︎

-

Capgeminiによると、この文脈でのサプライチェーンコストには、倉庫保管、仕分け、小包化、またはその他の残りのサプライチェーン費用は含まれていません。 ↩︎

-

Capgemini, ラストマイル配送の課題 ↩︎

-

Financial Times, Amazon、UKのパーセルロッカーを倍増して配送スタッフの負担を軽減, 2022 ↩︎

-

これらの高さ5メートルの機械は、小型から中型のパッケージを最大300個まで収納でき、顧客は受領したバーコードをスキャンすることで、数秒以内に注文品を受け取ることが可能です。 ↩︎

-

CBSニュース, Amazonのジェフ・ベゾスが未来を見据える, 2013 ↩︎

-

Manna, 2022年6月アクセス ↩︎